DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

Hält die berühmte Sell-in-May-Regel noch, was sie verspricht? Ist die Bauernregel mittlerweile überholt – oder sogar nie gültig gewesen? Und wie ist das volatile Jahr 2020 in diesem Kontext zu verorten? Ein Überblick anhand der letzten 50 Jahre im DAX.

Dass das „Sell in May“-Sprichwort kritisch hinterfragt wird, ist keine Überraschung. Erstens handelt es sich „nur“ um eine statistische Regel: Selbst wenn es einen wahren Kern beinhaltet, greift der naturgemäß nicht in jedem Jahr. Zweitens gibt es bereits zahlreiche vermeintliche „statistische Börsenweisheiten“, die empirisch nicht belegbar sind. Und drittens ist auch die Sell-in-May-Regel in Teilen irreführend: Es gibt nämlich keine Studie, die auf Grundlage einer vernünftigen Datenbasis eine negative Aktienmarktrendite während der Sommermonate Mai bis September aufzeigt. Allenfalls der September selbst als historisch schwächster Monat überhaupt hatte in den letzten Jahrzehnten diese Tendenz. Das Postulat einer Sommerschwäche an den Aktienmärkten ist vielmehr relativ zu den starken Wintermonaten zu sehen: Es geht um eine relative Underperformance. Die absolute Renditeerwartung für Aktien im Sommer bleibt indes positiv. Bleibt also erstens die Frage, ob das tatsächlich so ist – und wenn ja, was man dann konkret mit diesem „relativen Ergebnis“ anfangen soll.

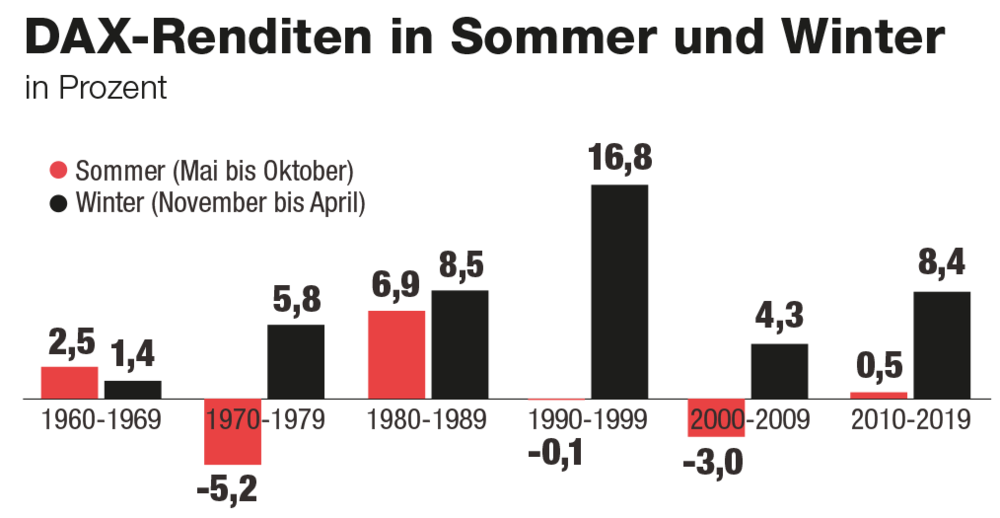

DAX: 50 Jahre Sell in May

Die Balkengrafik (unten) zeigt die Performance des DAX in den letzten fünf Jahrzehnten, getrennt nach Sommerhalbjahr (Mai bis Oktober) und Winterhalbjahr (November bis April). Mit Ausnahme des ersten Jahrzehnts (Sommer: +2,5 %, Winter: +1,4 %) hat der DAX das Gros seiner Rendite stets im Winter herausgeholt. Die Diskrepanz gerade in den jüngsten drei aufeinanderfolgenden Jahrzehnten war dabei jeweils sehr hoch. Eine Vielzahl an Studien belegt diesen Effekt zudem für mehrere Jahrhunderte in der Vergangenheit. Es ist also zu konstatieren: Die relative Sommerschwäche ist ein wirklicher Faktor, der bei der Aktienanlage beachtenswert ist.

Schwache Sommer auch in Zukunft?

An solch einem Ergebnis ist aus Sicht des systematischen Anlegers erst zu rütteln, wenn auch nennenswerte Gründe hierfür auftauchen. Einwände wie „Das Sprichwort kennt jeder, also funktioniert es nicht mehr“ greifen hier naturgemäß zu kurz. Doch wie nun mit diesem beständigen Phänomen umgehen? Ein kompletter Aktienverkauf über den Sommer macht aufgrund der nach wie vor positiven Renditeerwartung keinen Sinn. Eine konservativere Positionierung bietet sich im Sommer allerdings an. Denn damit trägt man dem Phänomen auf vernünftige Weise Rechnung. Für detailliertere Schlüsse muss man das Thema dann auch detaillierter untersuchen. Bislang ging es hier schließlich nur um die ganz grobe Abgrenzung von zwei 6-Monats-Zeiträumen, unabhängig von der jeweiligen Situation des betrachteten Jahres. Es bedarf also gewisser Zusatzinformationen.

Sell in May 2020?

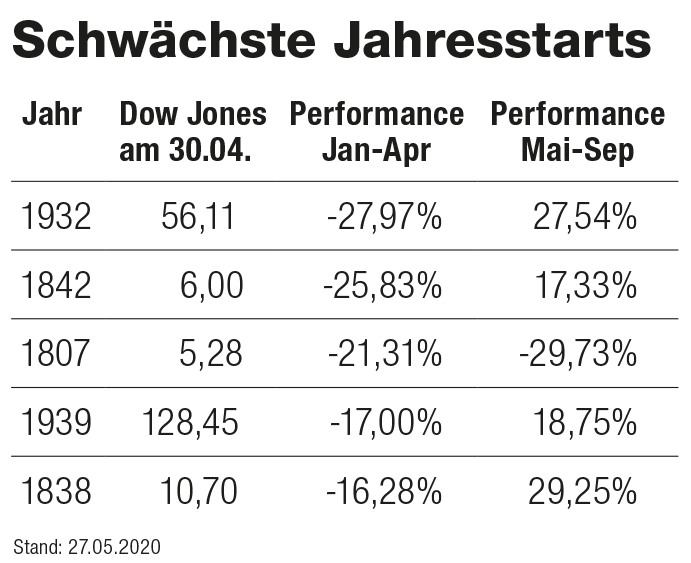

Eine solche Zusatzinformation stellt die „Road to May“ dar (Performance von Januar bis April, vor Beginn des Mai). Anhand von bis in das 18. Jahrhundert zurückreichenden Daten des Dow Jones zeigt sich nämlich: Während schwache Jahresstarts auf einen ebenfalls schwachen Sommer hinweisen, folgten auf katastrophale Jahresstarts bislang meist deutliche Erholungen auch über die warme Jahreszeit. Die schwächsten fünf Jahresstarts sind in der Tabelle aufgelistet.

In diese Kategorie fällt mit einem Minus von 27 Prozent auch das Jahr 2020. Das ergibt natürlich auch keine Garantie für einen überdurchschnittlich guten Börsensommer. Es ist allerdings ein Fingerzeig.

Dieser Artikel ist in DER AKTIONÄR Nr. 23/2020 erschienen, welches Sie hier als PDF gesamt herunterladen können.

Sofortkauf

Sofortkauf