Public Cloud – das war einmal. Heute setzen viele Firmen auf die sogenannte Hybrid Cloud. Führend bei dieser Kombination aus eigenen Servern und Cloud-Diensten ist Microsoft. Der neue Trend dürfte dafür sorgen, dass auch 2019 stabile Wachstumsraten erzielt werden. Vorfreude, welche die Aktie über die 200-Tage-Linie klettern lässt.

Überblick über die Cloud:

Public Cloud: Angebot, das über das Internet für jedermann zugänglich ist. Webmailer-Dienste oder Google-Docs sind ebenso Beispiele für die Public Cloud wie die kostenpflichtigen Services von Microsoft Office 365.

On-Premises/ Private Cloud: Bei kommerzieller On-Premise-Software erwirbt oder mietet der Lizenznehmer Software und betreibt diese auf eigener Hardware, die nicht vom Anbieter der Software bereitgestellt wird.

Hybrid Cloud: Mischform, bei der bestimmte Dienste bei öffentlichen Anbietern über das Internet laufen, während datenschutzkritische Anwendungen und Daten im Unternehmen auf eigenen Servern verarbeitet werden.

Die Hybrid-Cloud verspricht dabei einige Vorteile: Es können Anwendungen genutzt werden, die mehr Bandbreite benötigen und die Sicherheit der Daten liegt in der eigenen Verantwortung. Nachteile sind beispielsweise die geringere Flexibilität und der anfängliche Aufwand für die klare Trennung der unterschiedlichen Prozesse.

Microsoft profitiert vom Hybrid-Cloud-Angebot

Insbesondere für größere Konzerne ist die Hybrid Cloud aufgrund der Kontrolle über die datenschutzkritischen Anwendungen interessant. Microsoft kann in den vergangenen Quartalen in diesem Bereich glänzen. Laut der Unternehmensführung waren die Umsätze der Cloud-Mischform im Q1 2019 der Hauptgrund für die hervorragende Entwicklung. Die Sparte Intelligent Cloud legte im Vergleich zum Vorjahresquartal um 24 Prozent auf 8,6 Milliarden Dollar zu. Damit erzielt das Segment mittlerweile knapp ein Drittel des Gesamtumsatzes.

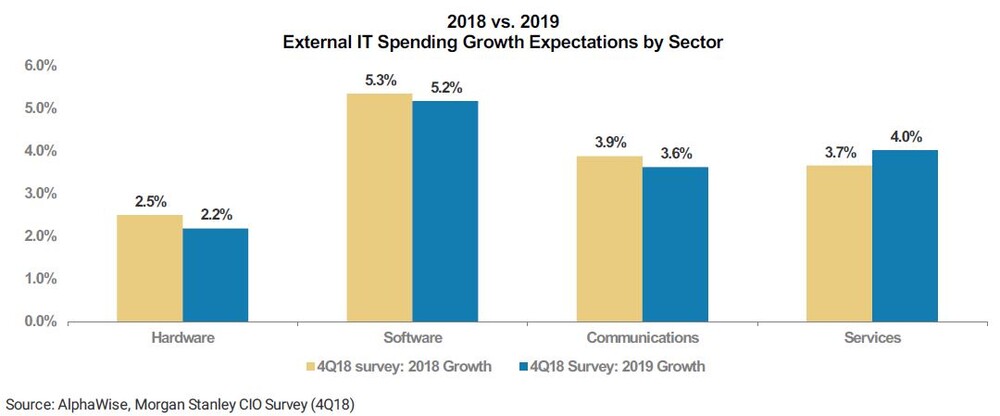

Dieser Trend dürfte den gesamten Konzern auch 2019 antreiben – Analysten rechnen im laufenden Geschäftsjahr mit einem Umsatzanstieg von 13 Prozent auf 125 Milliarden Dollar. Unterstützt wird diese Konsensschätzung von einer Umfrage von Morgan Stanley unter CIOs, laut der die IT-Ausgaben stabil bleiben und Umsatzwachstum sowie Margen der Software-Konzerne nur minimal abnehmen dürften.

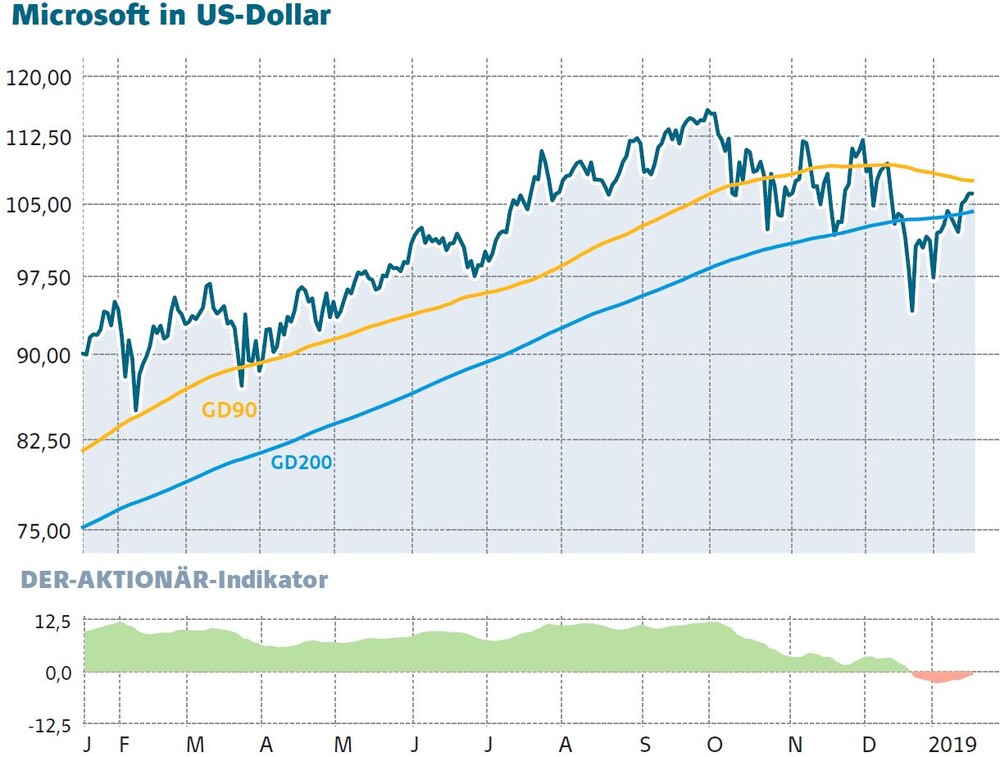

Kaufsignal!

Der langfristige Cloud-Trend feuert die Aktie an. Der Chart hat vor wenigen Tagen die 200-Tage-Linie und die 38-Tage-Linie durchbrochen – das sind klare Kaufsignale. Die Unterstützung im Bereich von 105 Dollar liefert einen Boden für einen neuen Aufwärtstrend. Die Aktie ist nicht nur ein Software-Favorit für Morgan Stanley.