Wer soll das alles gucken? Diese Frage stellte DER AKTIONÄR vor wenigen Wochen. Nun zeigt sich: Der Stream Wars, der Kampf um die Zuschauer bei Streaming-Inhalten, könnte noch härter werden, als viele denken. Ein wichtiger Wettbewerber ändert nun seine Strategie. Aber wird der Weg nun einfacher für Netflix?

Kurswechsel bei Youtube: Die Alphabet-Tochter wird nun doch keine hochwertigen Drama- und Comedy-Serien produzieren. Dies meldet die Nachrichtenagentur Bloomberg. Zu den gestrichenen Programmen gehören das Sci-Fi-Drama Origin und die Comedy-Serie Overthinking with Kat & June. Der Grund für den Schritt seien die hohen Kosten für die Produktion von Top-Serien.

Statt es mit Playern wie Amazon und Netflix und bald auch Apple und Walt Disney aufzunehmen, kam nun das Youtube-Managament zu dem Entschluss, dass das Unternehmen besser in Musik und Spiele investiert.

Eine Entscheidung, die man gerne hört bei Netflix. Trotzdem wird der Gegenwind für den Platzhirsch immer strammer. 2019 starten mit Apple und Walt Disney zwei Giganten ihre neuen Dienste. Apple wird – so heißt es – im ersten Jahr erst einmal nur zwei Milliarden Dollar in Content investieren. Schlägt der Dienst ein, wird Apple die Ausgaben gewiss drastisch erhöhen. Kein Problem für den iPhone-Konzern, der aktuell über 130 Milliarden Dollar Netto-Cash verfügt.

Ziel: 463 Dollar

Imperial-Capital-Analyst David Miller sieht aber keinen Grund dafür, dass sich Netflix allzu große Sorgen machen muss. Der Experte lobte in der vergangenen Woche den Content des Streaming-Pioniers: „Viele Anleger denken, Netflix würde lediglich all seine US-Serien synchronisieren und im Ausland ausstrahlen. Aber der Konzern produziert Content, der auf den Geschmack in den jeweiligen Ländern zurechtgeschnitten ist.“ Millers Kursziel für Netflix: 463 Dollar.

Doch der Strategiewechsel von Youtube zeigt das Dilemma der Branche: Es kostet ein Vermögen, neue Kunden zu gewinnen und die alten Kunden bei der Stange zu halten. Im vierten Quartal schlug jeder Netto-Neukunde mit 105 Dollar Marketingkosten zu Buche. Das ist nur der globale Durchschnitt. In den USA musste Netflix sogar 252 Dollar je Neukunden in Marketing investieren. Gleichzeitig liegt auf Quartalsbasis der Umsatz je Kunde gerade einmal bei 29 Dollar.

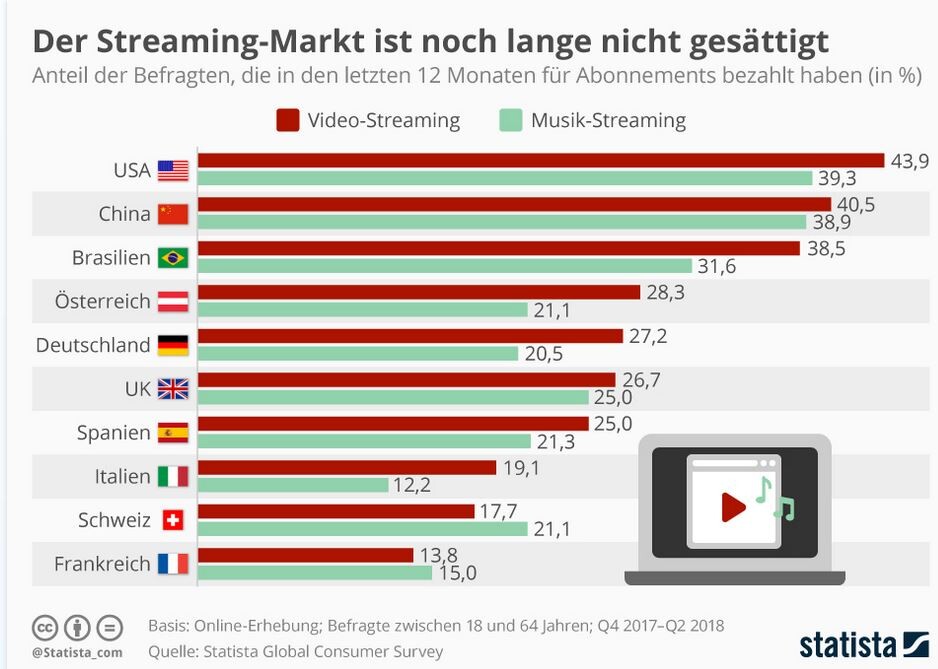

Die gute Nachricht: Potenzial ist im Streaming-Markt noch reichlich vorhanden. In den USA, dem stärksten Streaming-Markt, liegt der Anteil der streamenden Haushalte lediglich bei 43 Prozent. In europäischen Ländern liegt sie oft unter 30 Prozent.

Stream Wars wird hart

Zwar hat Netflix Top-Content zu bieten und deswegen auch eine große Fangemeinde. Doch die Luft wird für den Platzhirschen zunehmend dünner. Das 2019er-KGV von 78 zeigt: Die Erwartungshaltung an Netflix ist groß. Das Unternehmen ist zu weiterhin starkem Nutzerwachstum verdammt. Fazit: Keine Panik, aber auch nicht zu bullish sein. Kursziel des AKTIONÄR: 370 Euro, Stopp: 260 Euro.