DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

11.10.2018, 14:50

11.10.2018, 14:50

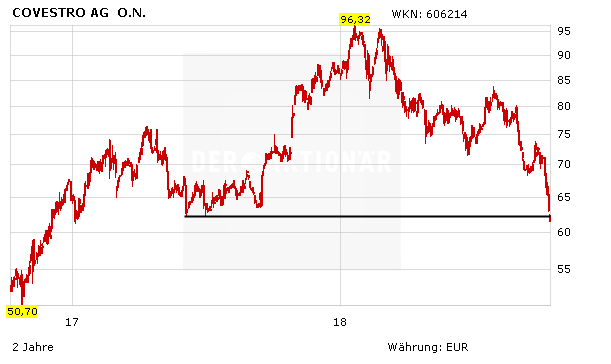

Chemietitel bleiben unter Druck. Offenbar spielen die Marktteilnehmer eine starke Abschwächung der Weltwirtschaft durch, anders sind die starken Kursrückgänge der beiden DAX-Konzerne kaum zu erklären, zumal das KGV von Covestro mittlerweile nur noch 6 beträgt. Daher sind viele Experten äußerst optimistisch.

So ist die Covestro-Aktie zwar nun bis auf 62 Euro gefallen, zahlreiche Analysten haben allerdings ihre teilweise dreistelligen Kursziele dennoch kürzlich bestätigt. Gestern bekräftigte etwa Laurence Alexander von Jefferies seine Kaufempfehlung und sieht den fairen Wert der Anteile weiterhin bei 126 Euro. Ähnlich zuversichtlich gestimmt ist etwa auch Christian Faitz von Kepler Cheuvreux, dessen Kursziel bei 120 Euro liegt.

Kursziel 149 Euro!

Noch euphorischer sind derzeit die Experten von Raymond James: So beziffert Analyst Patrick Lambert den fairen Wert der Covestro-Papiere auf 149,00 Euro. Das durchschnittliche Kursziel aller 27 Fachleute, die sich mit Covestro befassen (wovon 16 zum Kauf raten), liegt aktuell bei 96,96 Euro.

DER AKTIONÄR geht nicht davon aus, dass Covestro in den kommenden Monaten wieder auf über 100 Euro steigen wird. Allerdings erscheint die Bewertung für das strategisch clever aufgestellte und wachstumsstrake Unternehmen in der Tat deutlich zu gering. Solange der DAX-Titel aber noch keinen Boden ausgebildet hat, sollten Anleger – genauso wie beim Rivalen BASF (wo bei dieser Aktie die nächsten Unterstützungen liegen, erfahren Sie hier) – weiter an der Seitenlinie verharren.

Sofortkauf

Sofortkauf