Der bosnische Investor Nijaz Hastor hat den Anteil an Grammer zuletzt auf 15,2 Prozent ausgebaut. Der Markt setzt auf ein Übernahmeangebot. Aber auch ohne diese Spekulation ist Grammer eine Investition wert.

Egal aus welcher Richtung man den Weg nach Amberg in der Oberpfalz antritt, die Landstraße will und will einfach kein Ende nehmen. Die Brummis quälen sich die letzten 47 Kilometer von der Autobahn A9 in Richtung der rund 41.000 Einwohner kleinen Stadt in Bayern. Nicht unbedingt der beste Standtort für einen Autozulieferer wie Grammer, aber egal.

Es gibt Fahrersitze für Brummis und Traktoren. Es gibt Mittelkonsolen und Kopfstützen für Autos oder Passagiersitze für den ICE der Deutschen Bahn. Alles made by Grammer. Ein Portfolio, das Begehrlichkeiten weckt.

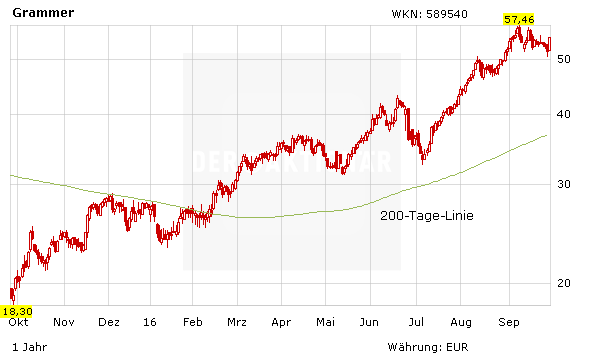

Seit Anfang des Jahres hat die Aktie ihren Wert fast verdoppelt. Nicht schlecht im Vergleich zum SDAX, der im gleichen Zeitraum ein Plus von knapp drei Prozent verzeichnete. Die gute Wertentwicklung hat mehrere Gründe. Zum einen hat sich im März 2016 die Familie Hastor (HALOG, Cascade) mit 10,2 Prozent bei Grammer eingekauft, zum anderen hat Grammer nicht nur gute Zahlen vorgelegt, sondern Mitte August sogar die Jahresprognose angehoben. Von wegen, den deutschen Autozulieferern gehe es schlecht und sie würden unter der Marktmacht von VV und Co ächzen.

Hinter HALOG und Cascade steht der bosnische Investor Nijaz Hastor. Hastor ist zwar in Wolfsburg gemeldet, jedoch schlägt das Herz seines Firmenimperiums in Sarajevo, der 500.000-Einwohner-Metropole in Bosnien-Herzegowina. Zuletzt sorgte Hastor für Schlagzeilen, als er sich mit seinen Firmen ES Automobilguss und Car Trim mit dem mächtigen Volkswagen-Konzern anlegte und letztendlich als Sieger aus dem Streit hervorging.

Vor Kurzem wollte sich Hastor die slowenische Cimos Group unter den Nagel reißen, scheiterte aber den letzten Meldungen zufolge mit seinem Vorhaben. Schneller als gedacht könnte Hastor jetzt also Grammer ins Visier nehmen. Nachdem es von März bis Juni ruhig um die Grammer-Aktie geworden war, baute die Familie Hastor die Beteiligung in den letzten Wochen von 10,2 auf 15,2 Prozent aus.

„Bislang hat es mit dem Großaktionär keine Gespräche gegeben. Die Beteiligung sehen wir als Bestätigung unserer Strategie“, sagt Ralf Hoppe von Grammer gegenüber dem AKTIONÄR. Es ist also nach wie vor etwas undurchsichtig, was Investor Hastor vorhat. DZ-Bank-Analyst Michael Punzet hält es für sehr wahrscheinlich, dass der bosnische Investor nach der gescheiterten Übernahme von Cimos seinen Anteil an Grammer bald weiter ausbauen wird: „Hierdurch könnte die Familie Hastor ihre Stellung bei zukünftigen Verhandlungen mit dem VW-Konzern stärken, da sowohl der VW-Konzern als auch die Marke VW zu den größten Kunden der Automotive-Sparte von Grammer gehören“, sagt Punzet. Infolge dessen hat er sein Kursziel auf 65 Euro angehoben.

Neben den ganzen Übernahmespekulationen stimmt auch die Geschäftsentwicklung. Das EBIT verdoppelte sich im ersten Halbjahr auf 35,8 Millionen Euro, der Umsatz kletterte um 21 Prozent auf 861 Millionen Euro. Folge: Grammer schraubte die Prognose für 2016 auf 1,66 Milliarden Euro Umsatz nach oben. Das EBIT soll bei 60 Millionen Euro liegen. „Insgesamt läuft es bei uns wie geplant“, sagt Hoppe. 2016 wird wohl ein Gewinn pro Aktie von 3,40 Euro zu Buche stehen. 2017 könnte ein Sprung auf 4,20 Euro folgen.

Der Streubesitz beträgt aktuell rund 66,7 Prozent. Eine Übernahme von Grammer ist also durchaus möglich, aber nicht unbedingt ein Muss. Nijaz Hastor hat allerdings nicht ohne Grund seinen Anteil in den letzten Monaten weiter ausgebaut und ist mittlerweile größter Einzelaktionär von Grammer. Der Investor wird für Grammer allerdings mehr als die aktuellen 55,55 Euro je Aktie auf den Tisch legen müssen. Aktuell ist Grammer mit einem Kurs-Umsatz-Verhältnis von lediglich 0,37 bewertet. Das KGV für 2017 beträgt 11. Unter 65 Euro wird Grammer sicherlich nicht den Besitzer wechseln. Grammer sollte in den nächsten Wochen nicht nur von den Übernahmegerüchten getrieben werden, auch die gute Geschäftsentwicklung lässt für die Aktie noch Spielraum nach oben.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

Theorie und Praxis des rationalen Investierens

Autor: Blay, Kenneth A. / Markowitz, Harry M.

ISBN: 9783864701795

Seiten: 224

Erscheinungsdatum: 04. April 2014

Verlag: Börsenbuchverlag

Art: gebunden

Verfügbarkeit: als Buch und als eBook erhältlich

Weitere Informationen und Bestellmöglichkeiten finden Sie hier

Die moderne Portfoliotheorie (MPT) bildet seit über 60 Jahren das Fundament der Finanzanlage. Sie strebt die optimale Zusammenstellung eines Portfolios unter Berücksichtigung des Risikos, des Ertrags und der Anlegerpräferenz an. Im Zuge der Finanzkrise geriet die Theorie unter Beschuss. „Risiko-Ertrags-Analyse“ ist Markowitz’ Antwort auf diese Kritik. Sie soll die „Große Verwirrung“ beseitigen, die seiner Ansicht nach über die Reichweite und die Bedeutung der MPT besteht.