Nach dem Turnaround im Vorjahr setzen die Bullen bei Aixtron auf eine weitere Geschäftsbelebung. Die gut gefüllten Orderbücher und die Adressierung der richtigen Wachstumsmärkte sorgen für Fantasie. Die nächsten belastbaren Zahlen gibt es am 30. Oktober.

DER AKTIONÄR sieht bei Aixtron vor allem im Geschäft mit LED-Produktionsmaschinen und Anlagen zur Herstellung von Lasern für Anwendungen bei der optischen Datenübertragung und in der 3D-Sensorik hohes Potenzial – vor allem im asiatischen Raum.

Die Bären kritisieren dagegen schon fast traditionell die hohe Bewertung. Doch der Wachstumstrend ist intakt und die Dynamik ungebrochen. Die Gesellschaft scheint die schwierigste Phase überstanden und die Neuausrichtung vollzogen zu haben, auf die es im Geschäftsjahr 2017 konzentriert war. Nach einem Minus von rund 25 Millionen Euro im ersten Halbjahr 2017 verbuchte das Unternehmen im Gesamtjahr mit einem Plus von 6,5 Millionen Euro wieder schwarze Zahlen. Im ersten Halbjahr stieg das Nettoergebnis deutlich auf 16 Millionen Euro.

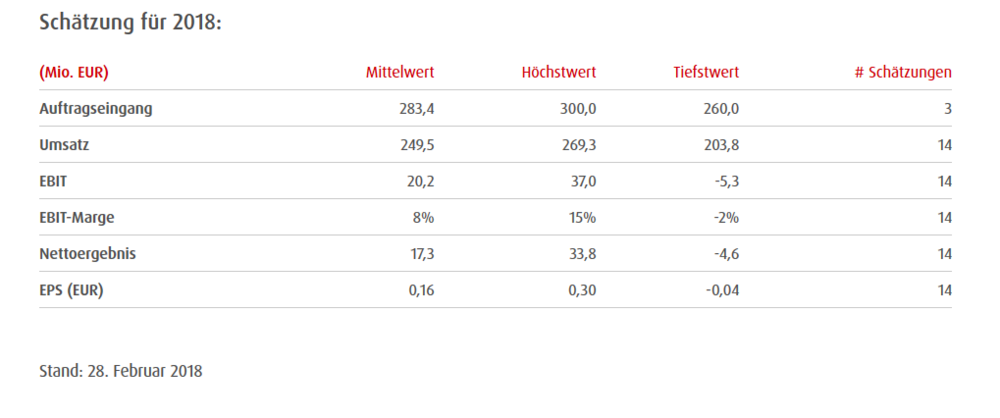

Doch damit nicht genug: Vorstand Bernd Schulte setzt auf ein gutes zweites Halbjahr und plant im Gesamtjahr mit einem Umsatzplus von 13 Prozent auf 260 Millionen Euro. Die EBIT-Marge soll um die zehn Prozent erreichen (Vorjahr 2,0 Prozent). Am Ende könnte ein Gewinn je Aktie von 0,24 Euro zu Buche stehen. Hält der Trend an, könnte im kommenden Jahr mit 0,36 Euro pro Anteil bereits deutlich mehr Gewinn in den Büchern stehen.

Besonders im Fokus steht dabei der Auftragseingang, den der Vorstand im Gesamtjahr zwischen 260 Millionen und 290 Millionen Euro sieht. Zum Halbjahr wurde mit 154 Millionen Euro (plus 20 Prozent) schon mehr als die Hälfte davon verbucht. Eine nachlassende Dynamik bei der Nachfrage ist dabei Stand heute kurz- wie mittelfristig nicht auszumachen – im Gegenteil.

Bei einem durchschnittlichen jährlichen Gewinnwachstum von über 35 Prozent ist die Bewertung mit einem 2019er-KGV von 25 keinesfalls zu hoch.

Mehrere Monate hat die charttechnische Unterstützung bei 9,75 Euro dem Aixtron-Kurs Halt gegeben. Zuletzt ist die Aktie unter die Marke gerutscht. Hält der positive (Auftrags-)Newsflow an, dann dürfte eine Gegenbewegung mit erstem Ziel zwischen zwölf und 13 Euro nicht mehr lange auf sich warten lassen.