Tom Tailor befindet sich im Wandel. Die jüngsten Ergebnisse zeigen, dass der neue Vorstand in den vergangenen Monaten an den richtigen Stellschrauben gedreht hat, um nachhaltig profitabel zu wachsen. Die Aktie sieht wieder richtig gut aus!

Es liegt nicht nur an Amazon, Zalando und Co – das Kaufverhalten der Kunden im Modebereich hat sich drastisch gewandelt. Auf der Suche nach Schnäppchen shoppen Mann und Frau gern online. Viele alteigesessene Filialhändler leiden unter diesem Trend. Auch die Modekonzerne müssen sich an die neuen Begebenheiten anpassen. In den letzten Jahren hat es Tom Tailor mit einer groß angelegten Expansionsstrategie versucht. Ohne Erfolg. Die Gesellschaft geriet sogar in eine bedrohliche Schieflage.

Um das Geschäft wieder auf eine zukunftsfähige, gesunde Basis zu stellen, wurde das Management im Herbst 2016 ausgetauscht und ein knallhartes Restrukturierungskonzept mit dem Namen RESET auf den Weg gebracht: Der neue Vorstand Dr. Heiko Schäfer hat sich aus mehreren Auslandsmärkten zurückgezogen, rund 300 Filialen geschlossen und die Zahl der Mitarbeiter deutlich reduziert. Zudem wurden Marken wie Tom Tailor Polo oder Bonita Men eingestampft und die Artikelvielfalt in der Kernmarke wurde um ein Drittel reduziert.

Die Schrumpfkur war von Erfolg gekrönt. „Unsere Ergebnisse zeigen, dass wir in den vergangenen Monaten viele wichtige Weichen für eine nachhaltig profitable Entwicklung gestellt haben“, so der Vorstandschef. „Wir sind auf gutem Wege, unsere Ziele für 2017 zu erreichen und in manchen Bereichen sogar zu übertreffen.“

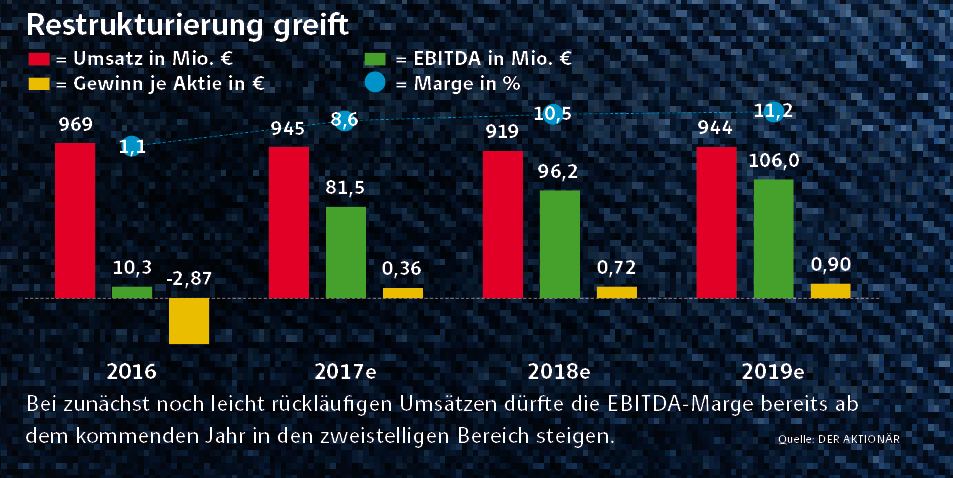

Durch die Bereinigungen bei Produkten, Ländern und Filialen verringerte sich der Umsatz in den ersten neun Monaten zwar um 1,3 Prozent auf 686 Millionen Euro. Dank einer spürbaren Kostendisziplin stieg der Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) gleichzeitig jedoch um 67 Prozent auf 53 Millionen Euro. „Die Rohertragsmarge lag bei 56,7 Prozent, das sind 0,8 Prozentpunkte mehr als 2016. Unser Produkt- und Preismix wird also von den Kunden gut angenommen“, ergänzt Schäfer. „Auch bei der Nettoverschuldung konnten wir große Fortschritte machen und diese um 36 Prozent auf 125 Millionen Euro reduzieren“.

Besonders erfreulich entwickelte sich das Großhandelsgeschäft, wo nach neun Monaten mit mehr als 40 Millionen Euro auch ohne die auslizensierte Kinderkollektion das beste EBITDA der Firmengeschichte erzielt wurde. Hält dieser Trend an, dürften im Wholesale-Bereich zum Ende des Jahres somit mehr als 50 Millionen Euro an Rekordmarken zu Buche stehen. Auch unter dem Stich kann man ablesen, wie gut die Arbeit des Vorstands vorankommt. Der Nettogewinn drehte nach neun Monaten von minus 14 Millionen auf plus 7,5 Millionen Euro, sodass aus Jahressicht ein Gewinn je Aktie von 0,35 Euro je Aktie zu Buche stehen könnte. Auch im selbst betriebenen Einzelhandel wuchs Tom Tailor in den ersten neun Monaten schneller als der (weiterhin schwache) Markt.

Ebenfalls positiv: Mit rund 29 Millionen Euro gab es im gesamten Konzern wieder einen nennenswerten positiven Mittelzufluss und nicht mehr einen negativen Cash-flow wie in den Vorjahren.

Doch Tom Tailor ist noch nicht am Ziel. Vorstand Schäfer will in Zukunft wieder in den Ausbau des Geschäfts investieren. Neben der technologischen Infrastruktur samt der Digitalisierung der Geschäftsprozesse steht das E-Commerce-Geschäft im Fokus. „Derzeit beträgt der Umsatzanteil in der Gruppe weniger als zehn Prozent“, so Schäfer. „Um den Ausbau voranzutreiben, haben wir kräftig in einen neuen Tom-Tailor-Onlineshop für Deutschland investiert, der Ende September 2017 live gegangen ist. Der Rollout in andere Länder sowie der Go-Live für Bonita folgt in den nächsten Wochen.“ Hier will der Firmenlenker mittelfristig „im Jahr durchschnittlich um 20 Prozent wachsen“ und so in der Gruppe einen Umsatzanteil von über 20 Prozent erreichen.

Weil Tom Tailor in einem stagnierenden Modemarkt nicht nur über Rabatte punkten will, wird in die Werbung investiert. Durch die steigenden Marketingaufwendungen dürften die Kostensenkungen im kommenden Jahr zwar weitestgehend aufgefressen werden. Mittelfristig sollten sich diese Maßnahmen allerdings bezahlt machen.

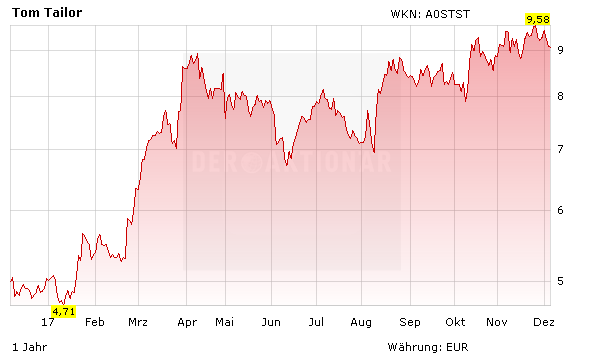

Auch in Zeiten von Amazon und Co macht Tom Tailor bei der konsequenten Umsetzung der Maßnahmen zur Kosten- und Prozessoptimierung deutliche Fortschritte. Die Marge sollte nachhaltig steigen. Der Ausblick macht Lust auf mehr. Begleitet von einem positiven Newsflow dürfte die Aktie mit einem auch im Peergroup-Vergleich günstigen 2018er-KGV von 12 ihre Aufwärtsbewegung fortsetzen. Mit dem Sprung über den Widerstand bei 9,60 Euro würde das passende Kaufsignal generiert. Im Anschluss sollte die Aktie dann in Richtung 11,50/12,50 Euro durchziehen. DER AKTIONÄR spekuliert im Real-Depot auf dieses Szenario. Seit dem Kauf Mitte Oktober liegt die Aktie bereits zweistellig im Plus.

Das Real-Depot versucht durch kurz- und mittelfristige Investitionen in aussichtsreiche Aktien zum Erfolg zu kommen. Dabei stehen Trading-Chancen aus charttechnischer Sicht, aufgrund von positivem Newsflow oder anderen Sondersituationen im Fokus. Für zusätzliches Potenzial sorgt der Handel mit Hebelprodukten. Deshalb richtet sich das Depot vor allem an spekulativ orientierte Anleger.

Sie haben auch Lust auf reale Gewinne? Dann zögern Sie nicht und nutzen Sie das aktuelle Kennenlernangebot: Ja, ich möchte dieses Kraftpaket für kurz-, mittel und langfristige Börsengewinne für 3 Monate zum Abo-Preis von nur 6,90 Euro pro Woche beziehen. Ich nutze somit den Sonderrabatt von über 25 Prozent im Vergleich zum Normalpreis von 9,50 Euro pro Woche für Neuleser.