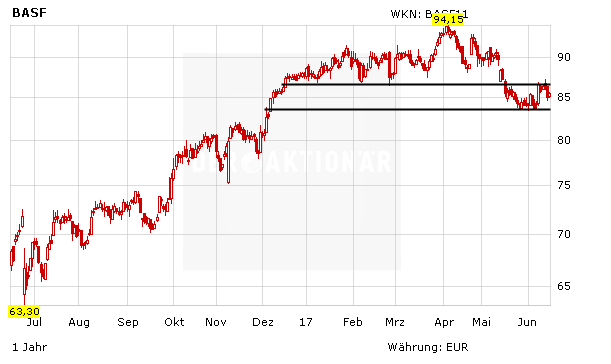

Die Aktie von BASF hat nach einigen schwächeren Wochen zuletzt wieder Fuß gefasst und sich in der abgelaufenen Handelswoche weiter verteuert. Geht es allerdings nach Meinung der Experten von der Deutschen Bank, so haben die Anteilscheine des aktuell noch weltgrößten Chemieproduzenten immer noch reichlich Luft nach oben.

So rät Analyst Tim Jones im Rahmen seiner jüngsten Studie weiter zum Kauf der DAX-Titel. Das Kursziel beziffert er nach wie vor auf 101,00 Euro. Jones rechnet damit, dass es bei einigen Chemikalien zu einem zu geringen Angebot kommen könnte. Vor diesem Hintergrund geht er davon aus, dass die Erwartungen des Konzerns sowie der Marktteilnehmer zu konservativ sind und BASF sie in den kommenden Monaten nach oben anpassen muss. Für Jones ist die BASF-Aktie daher weiterhin ein „Top-Pick“.

Ein gutes Gesamtpaket

Auch DER AKTIONÄR ist für die BASF-Aktie nach wie vor zuversichtlich gestimmt. Der Konzern verfügt über eine solide Bilanz, ein gutes Management und eine starke Positionierung in einigen attraktiven Bereichen (und könnte womöglich bald noch einen weiteren lukrativen Markt erschließen). Die Aussichten für den Chemieriesen sind dank der robusten Entwicklung der Weltkonjunktur gut und die Bewertung moderat. Langfristig orientierte Anleger können weiter kaufen (Stopp: 68,00 Euro).