Unter den derzeit zehn größten Energieproduzenten der Welt gibt es keinen günstigeren als die spanische Gesellschaft Repsol. Doch allzu lange dürfte die aktuelle Bewertung auf absolutem Schnäppchenniveau wohl nicht mehr Bestand haben. Anleger sollten daher einen genaueren Blick auf die Aktie werfen.

Es war lange Zeit ruhig im arg gebeutelten Energiesektor. Doch angesichts der aktiveren Rolle der OPEC und der damit verbundenen Stabilisierung der Ölpreise dürfte auch in diesem Segment allmählich wieder der Appetit auf Übernahmen steigen. Unter den größeren Energiefirmen wurde in den letzten Jahren dabei auch immer wieder Repsol gehandelt. Angesichts einiger Großaktionäre wie etwa Caixa, Sacyr oder Temasek ist der Konzern allerdings kein leichtes Übernahmeziel. Jedoch liegt der Streubesitz bei 80 Prozent und das „Angebot“ wäre für einige Ölmultis wahrlich verlockend. Denn Repsol glänzt mit einer starken Positionierung, einer soliden Bilanz und einer hohen Profitabilität.

Dennoch ist das Unternehmen an der Börse derzeit nur mit 22 Milliarden Euro bewertet. Zum Vergleich: Das Eigenkapital belief sich zum 31. März auf 31,4 Milliarden Euro. Selbst im Falle einer satten Übernahmeprämie wäre die Übernahme von Repsol rein bilanztechnisch ein gutes Geschäft.

Dividendenkürzung teuer bezahlt

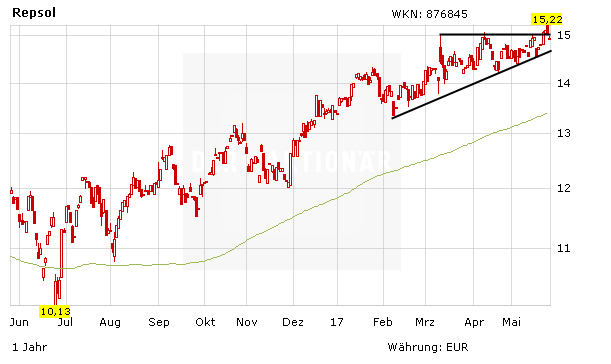

Doch warum notieren die Anteile von Repsol auf derart niedrigem Niveau? Zum einen belastete den Kurs über Monate hinweg die Übernahme von Talisman Energy für satte 8,3 Milliarden Dollar – wohlgemerkt in einer Zeit, in der sich der Ölpreis mehr als halbiert hatte. Ein weiterer Grund: Die Spanier haben sich im Zuge des Ölpreisverfalls für eine deutliche Dividendenkürzung entschieden. Shell, BP und Co haben hingegen die für viele ihrer Aktionäre (hauptsächlich institutionelle Investoren wie etwa Pensionsfonds) sehr wichtige Dividende trotz stark eingebrochener Gewinne oder zum Teil sogar Verlusten auf unverändert hohem Niveau belassen. Dadurch gaben die Repsol-Titel zunächst deutlicher ab. Da man dadurch aber die Bilanz nicht derart schwächen musste wie viele Konkurrenten, Gewinne und Dividenden wieder steigen, konnte der Aktienkurs von Repsol zuletzt wieder kräftig zulegen. Der Chart hat in den vergangenen Monaten ein Kaufsignal nach dem anderen generiert. Nun steht der Kurs kurz davor, aus dem aufsteigenden Dreieck nach oben auszubrechen.

Ein gutes Gesamtpaket

Repsol ist ein gut aufgestellter und sehr günstig bewerteter Energiekonzern (2017er-KGV: 11; KBV: 1,2; Dividendenrendite: 5,2 Prozent), der über kurz oder lang auch das Interesse größerer Rivalen wecken dürfte. Doch selbst ohne Übernahme sind die Aussichten für die Aktie wirklich gut – zumal ein weiteres Kaufsignal unmittelbar bevorsteht.

Dieser Artikel erschien in unserer Print-Ausgabe 22/2017. Hier bequem als ePaper erhältlich.