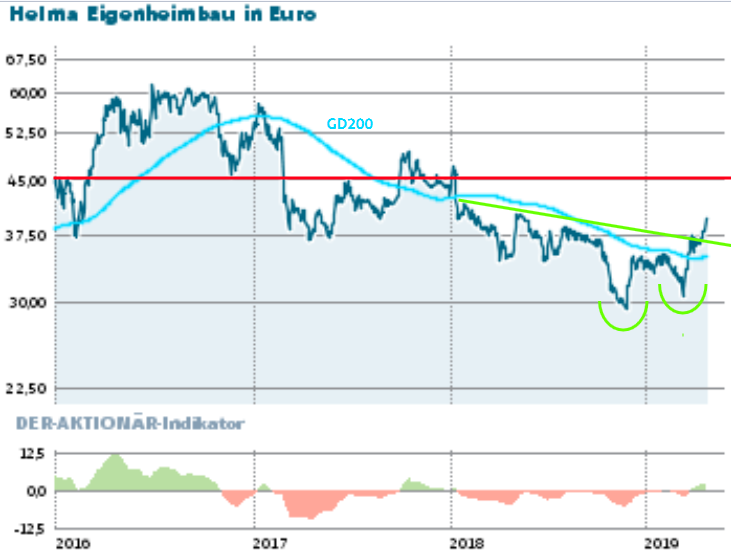

DER AKTIONÄR hat Anfang April erklärt, dass der Helma Eigenheimbau, der "Hot-Stock der Woche" aus Ausgabe 13/19, schon bald wieder ins Rampenlicht rücken könnte. Die Empfehlung liegt mittlerweile knapp 20 Prozent im Plus. Doch das dürfte erst der Anfang einer nachhaltigen Aufwärtsbewegung gewesen sein.

Helma Eigenheimbau hat die Grundlagen geschaffen, wieder auf den langjährigen Wachstumspfad zurückzukehren. Nach Veröffentlichung des Geschäftsberichts vor wenigen Tagen befindet sich der Vorstand aktuell auf Roadshow.

Mit der attraktiven Grundstückspipeline und der Aussicht auf prozentual zweistellige Ergebniszuwächse im Gepäck sollte es gelingen, neue Investoren von der Gesellschaft zu überzeugen.

Die Analysten vom Bankhaus Metzler haben ihre Einschätzung bereits von „Sell“ auf „Buy“ gedreht und das Kursziel von 37 auf 50 Euro angehoben.

DER AKTIONÄR bleibt ebenfalls zuversichtlich: Mit dem Sprung über den horizontalen Widerstand hat die Aktie ein frisches Kaufsignal generiert. Das erste Kursziel liegt weiter im Bereich um 45 Euro. Auf Sicht von 18 Monaten könnte die Aktie sogar wieder die historischen Höchststände ins Visier nehmen.

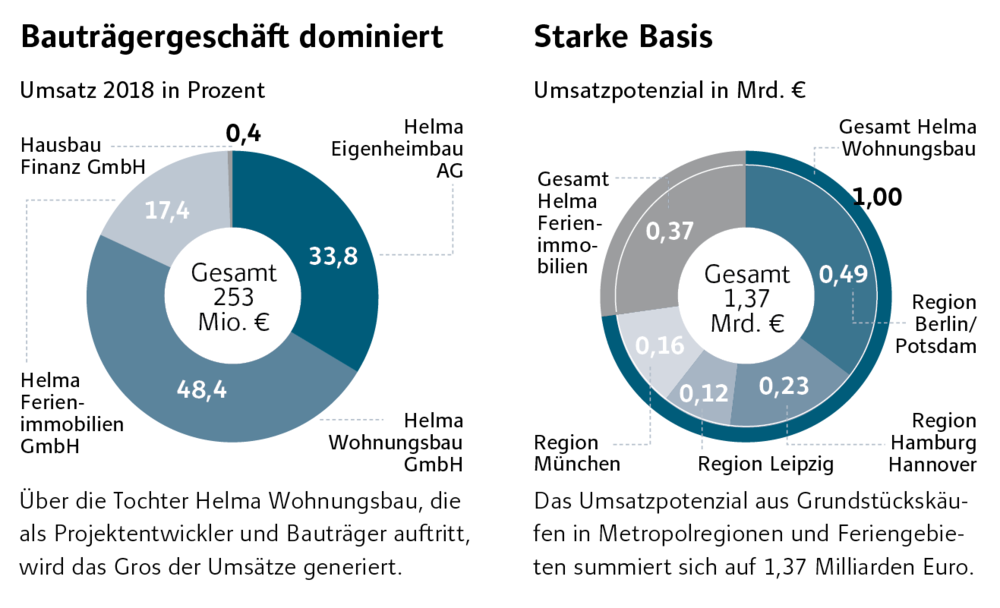

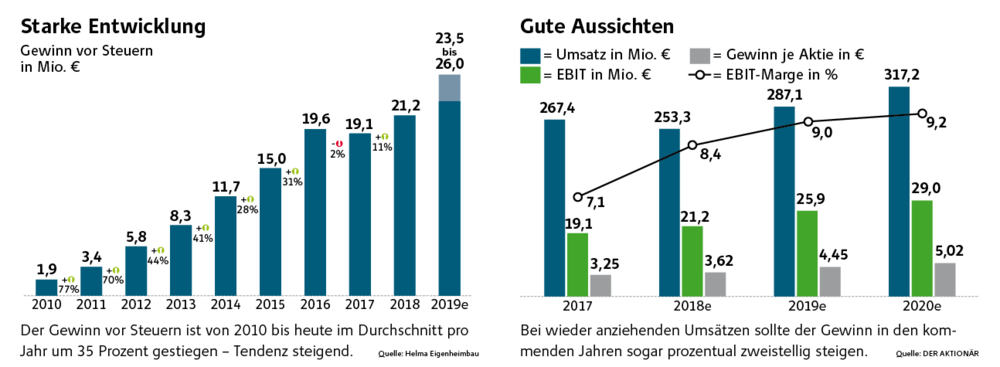

Dieser Optimismus hat seinen Grund: Nachdem die Ergebnisentwicklung im Jahr 2017 erstmals seit langer Zeit stagnierte, hat die Gesellschaft im abgelaufenen Geschäftsjahr den langjährigen Wachstumspfad wieder aufgenommen. Bei noch rückläufigen Umsätzen von 253,3 Millionen Euro (Vorjahr: 267,4 Millionen Euro) stieg das Vorsteuerergebnis (EBT) um elf Prozent auf 21,2 Millionen Euro.

Unterm Strich stand ein Gewinn je Aktie von 3,62 Euro (Vorjahr: 3,25 Euro). Dieser Trend sollte 2019 anhalten. Der Vorstand strebt eine weitere Ergebnissteigerung mit einem Ergebnis vor Steuern (EBT) in der Bandbreite von 23,5 bis 26,0 Millionen Euro an. DER AKTIONÄR erwartet ein EBT am oberen Ende des Zielkorridors.

Margensteigerung angestrebt

Die Auftragseingänge sind gegenüber dem Vorjahr um 13,5 Prozent auf rund 278 Millionen Euro gestiegen. Die Aufträge sollten mit dem geplanten Vertriebsstart weiterer Projekte aus dem Ferienimmobilienbereich noch weiter zulegen. Auf dieser Basis sollte die Rückkehr zum Umsatzwachstum sowie parallel dazu ein weiterer Ausbau der Ergebnismargen erreicht werden.

Grundstücke bereits gesichert

Auch der mittelfristige Ausblick macht Lust auf mehr: Denn der Bauträgerbereich weist bereits einen umfangreichen Bestand an Baugrundstücken auf, auf denen insgesamt über 3.300 Einheiten mit einem Umsatzpotenzial von mehr als 1,35 Milliarden Euro errichtet werden können. „Davon wird, ein einigermaßen stabiles Marktumfeld vorausgesetzt, ein Großteil innerhalb der nächsten fünf Jahre realisiert werden können“, so Janssen. Daraus resultiert in diesem Segment ein durchschnittliches Umsatzvolumen von rund 270 Millionen Euro pro Jahr. Zudem soll das Baudienstleistungsgeschäft (individuelles Einfamilienhaus auf dem Grundstück des Kunden) mittelfristig weitere 100 Millionen Euro jährlich zum Umsatz beitragen. Helma erwartet daher mittelfristig einen Gruppenumsatz von deutlich über 300 Millionen Euro pro Jahr auf einem hohen Profitabilitätsniveau.