Mit Kunden aus den Bereichen Maschinenbau und Luftfahrt bekommt Masterflex die Coronakrise zwar zu spüren, kann aber dank gut laufender Geschäfte in den Bereichen Medizin- und Lebensmitteltechnik gegensteuern. Der Anbieter von High-Tech-Schlauchsystemen blieb trotz der Auswirkungen durch die Pandemie profitabel. Das sollte sich auch bei den Zahlen zum dritten Quartal nicht geändert haben, die am 11. November vorgelegt werden. Im Interview mit DER AKTIONÄR verrät Vorstandschef Dr. Andreas Bastin, wie sich die Gelsenkirchener im Umfeld von Covid-19 schlagen und was Aktionäre von den Q3-Zahlen erwarten dürfen.

DER AKTIONAER: Herr Dr. Bastin: Die zweite Corona-Welle hält uns alle in Atem, wie ist aktuell die Lage bei Masterflex einzuschätzen?

Dr. Andreas Bastin: Die Lage ist insgesamt noch herausfordernd. Dennoch gehen wir Stand heute davon aus, dass wir im zweiten Quartal den Tiefstand gesehen haben. Eine belastbare quantitative Aussage lässt sich aufgrund der diffusen Pandemielage allerdings nicht treffen. Den Auswirkungen eines erneuten Lockdowns kann sich niemand entziehen, auch Masterflex nicht vollends, obwohl wir uns gut positioniert sehen, um auch in einem anspruchsvollen Konjunkturumfeld bestehen zu können. An unseren Zielen für 2020 halten wir weiterhin fest.

DER AKTIONÄR: Sind Sie mit der Geschäftsentwicklung im laufenden Jahr angesichts der Corona-Thematik zufrieden?

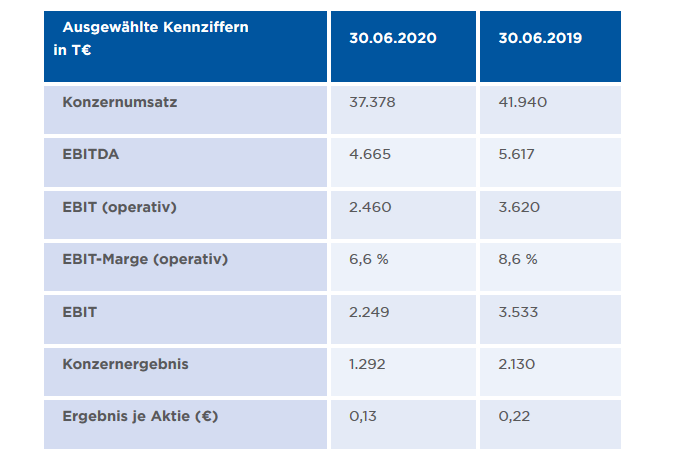

Ich kann keine Details zum dritten Quartal nennen. Die Zahlen veröffentlichen wir am 11. November 2020. Was ich aber sagen kann, wir können Schwankungen in einzelnen Kundenbranchen durch unsere breite Diversifikation auffangen. Dass es im Maschinenbau oder in der Luftfahrtindustrie schwierig ist, ist kein Geheimnis. Auf der anderen Seite profitieren wir aber mit Kunden aus der Medizin-, Labor- und Pharmaindustrie sogar von der aktuellen Lage. Wir waren trotz des Corona-Einbruchs im zweiten Quartal profitabel und stehen liquiditätstechnisch besser da. Das hat sich im dritten Quartal, wo die wirtschaftliche Lage entspannter war, nicht verschlechtert. Unser bereits 2019 begonnenes Optimierungsprogram, mit dem wir wieder zweistellige EBIT-Margen erreichen wollen, beginnt zu greifen.

DER AKTIONÄR: Sie sprechen Ihr „Back to Double Digit“-Programm an. Inwiefern wirft Sie eine zweite Welle damit zurück?

Die Maßnahmen sind weitgehend abgeschlossen, das Programm hatten wir ja bereits vor der Pandemie auf den Weg gebracht und die Eckpunkte größtenteils schon im vergangenen Jahr umgesetzt. Die Strukturen, um zu zweistelligen EBIT-Margen zurückzukehren, stehen. Unsere Kostensituation hat sich um mindestens 2,5 Mio. Euro verbessert. Was ergebnisseitig machbar ist, wird sich aber erst nach einer Normalisierung der Wirtschaft nach der Pandemie in harten Zahlen zeigen. Wann eine Normalisierung eintritt, hängt vom Infektionsgeschehen ab. Derzeit stehen wir noch mindestens für den weiteren Jahresverlauf 2020 vor größeren Herausforderungen. Aber das ist beherrschbar.

DER AKTIONÄR: An den Prognosen gibt es nichts zu rütteln?

Wir sind in den vergangenen zehn Jahren stabil gewachsen, daher bin ich überzeugt, dass wir nach der Pandemie auf diesen Wachstumspfad zurückkehren werden, nur mit höheren Margen. Bei unseren Wachstumsambitionen helfen die übergeordneten Markttreiber in den Bereichen Medizin- und Labortechnik sowie in der Food- und Pharmaindustrie. Für 2020 hatten wir bereits eine vorsichtige Prognose ausgegeben, wir erwarten wegen der Pandemie ein Umsatzminus um 10 bis 15 Prozent sowie ein EBIT von 1,0 bis 2,5 Mio. Euro. Zum mittelfristigen zweistelligen Margenziel beim EBIT ab 2022 stehen wir, wir haben mittelfristig auch die Umsatzmarke von 100 Mio. Euro fest im Visier.

DER AKTIONÄR: Die Masterflex-Aktie kommt allerdings nicht richtig in die Gänge und notiert auf demselben Niveau wie 2010. Wo sehen Sie den fairen Wert?

Diese Einschätzung überlasse ich den Analysten, diese sehen im Schnitt einen fairen Wert von 7,25 Euro. Als Vorstand kommentiere ich den eigenen Börsenkurs nicht. Gemeinsam mit meinem Vorstandskollegen Marc Becks habe ich eine beträchtliche Summe eigenen Geldes in Masterflex investiert. Das muss als Statement reichen. Masterflex ist ein absoluter Technologieführer für Hightech-Schläuche und Verbindungssysteme mit starke Marken, einem breit gefächerten und damit mit Blick auf die Konjunktur gut ausbalancierten Kundenzugang vom traditionellen Maschinenbau über die Industrie bis in die Bereiche Medizintechnik, Pharma und Lebensmittel. Unser Engagement drückt damit klar unsere Erwartung für die Zukunft aus. Alles andere überlasse ich dem Markt.

Mit der Masterflex-Aktie war in den vergangenen Jahren nichts zu gewinnen. Bei aktuell knapp 50 Millionen Euro Börsenwert bei perspektivisch 100 Millionen Euro Umsatz und zweistelliger EBIT-Marge notiert die Aktie mit einer rund 5-fachen Gewinnbewertung derzeit allerdings auf Krisenniveau. Die Kostenmaßnahmen beginnen zu greifen, ein Großteil der daraus resultierenden Einmalaufwendungen ist verdaut. Zwischen den Zeilen lässt sich heraushören, dass die in Kürze anstehenden Zahlen für die ersten neun Monate erfreulich ausfallen dürften. Operativ läuft es in die richtige Richtung. Die Aktie notiert zudem nur knapp über Buchwert, die Analystenziele liegen im Schnitt 50 Prozent über dem aktuellen Kurs, wobei die Aktie derzeit niemand auf der Rechnung hat. Wer das Risiko kleiner Nebenwerte nicht scheut, stellt mit einer kleinen Position als Depotbeimischung einen Fuß in die Tür.