In der boomenden Paymentbranche zählt der Online-Zahlungsdienst Paypal zu den absoluten Favoriten. Dass das starke Momentum zuletzt einen Dämpfer erlitten hat, ist dabei kein Beinbruch – sondern eine Chance für Anleger.

Wenn es darum geht, im Internet etwas zu bezahlen, ist Paypal eine der bequemsten und beliebtesten Optionen, auch hierzulande: Bei einer Untersuchung des EHI Retail Instituts Köln unter den Top-1.000-Onlineshops in Deutschland landete Paypal mit einem Umsatzanteil von 20,5 Prozent auf Rang 2 – hinter der Zahlungsart „Rechnung“ (27,9 Prozent) und knapp vor dem Lastschriftverfahren (19,7 Prozent). Dabei hat Paypal inzwischen aber noch viel mehr zu bieten, als einfach nur Geld von A nach B zu transferieren.

So hat das Unternehmen erst Mitte September auch für deutsche Privatkunden Ratenkredite angekündigt. Online-Einkäufe im Wert von 199 bis 5.000 Euro können Nutzer dann optional auch in zwölf monatlichen Raten bezahlen, die automatisch per Lastschrift getilgt werden. Dabei geht Paypal in Vorleistung und erstattet dem Verkäufer den gesamten Kaufpreis sofort. Damit sich das Geschäft auch für Paypal lohnt, wird ein effektiver Jahreszins von saftigen 9,99 Prozent berechnet. Dass das Darlehen quasi in Echtzeit und ohne zusätzlichen Papierkram zur Verfügung steht, dürfte jedoch vielen Kunden den Aufpreis wert sein.

Speziell auf dem US-Markt umfasst das Angebot für Privatkunden zudem noch diverse Kredit- und Debitkarten, die Paypal auch im stationären Handel nutzbar machen, sowie die äußerst erfolgreiche Peer-to-Peer-Payment-App Venmo. Im B2B-Bereich erstreckt sich das Portfolio neben der klassischen Zahlungsabwicklung inzwischen von Softwarelösungen bis hin zu Unternehmenskrediten.

Sattes Wachstum – auch ohne Ebay

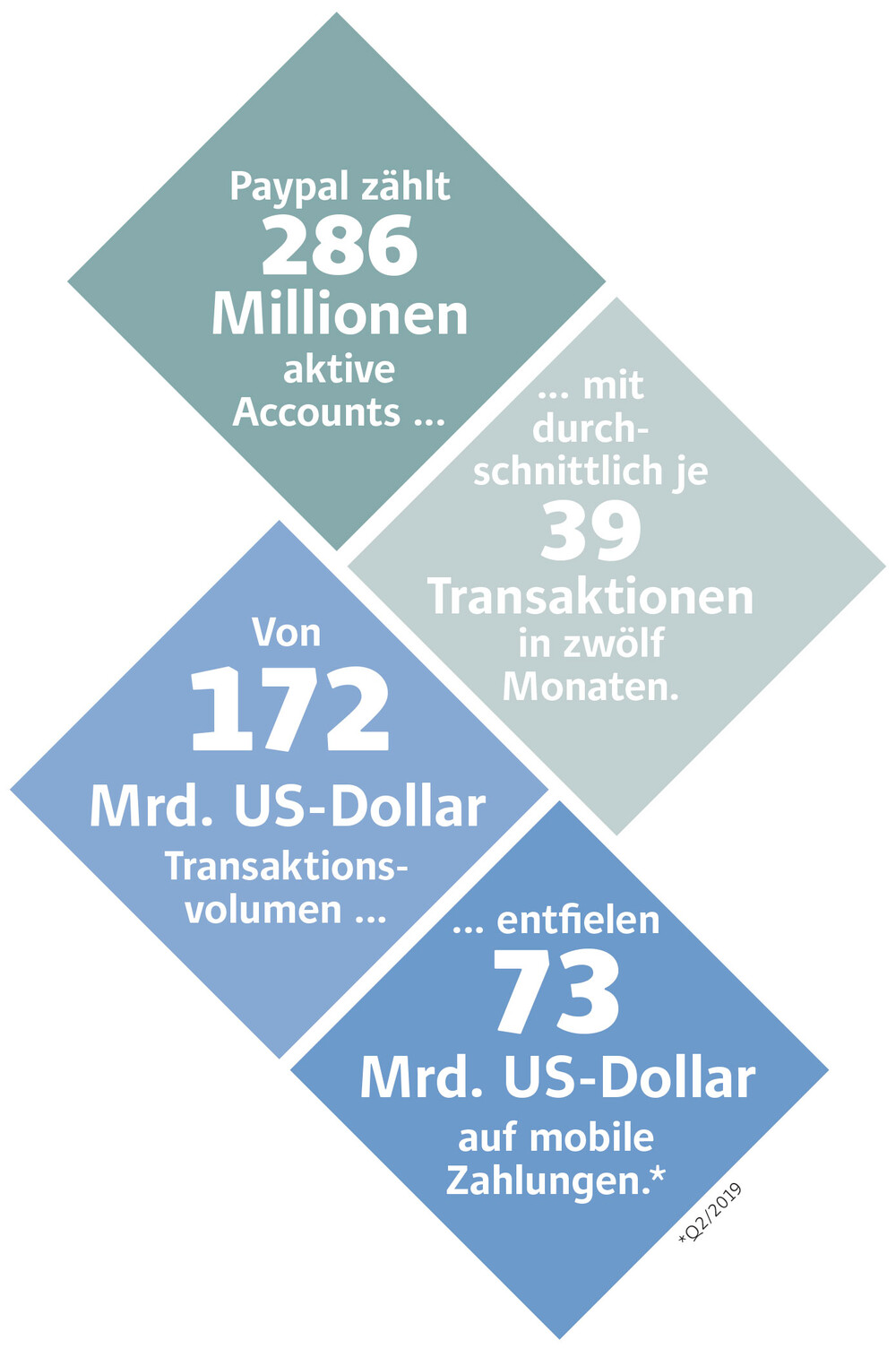

Die breite Positionierung in einem boomenden Markt hat Paypal in den letzten Jahren ein beeindruckendes Wachstum beschert. Alleine im zweiten Quartal wurden über die Paypal-Plattform Zahlungen im Gesamtvolumen von 172 Milliarden Dollar abgewickelt – ein Anstieg um 26 Prozent im Vergleich zum Vorjahreszeitraum. Da das Unternehmen bei jeder Transaktion eine prozentuale Gebühr kassiert, zeigen auch Erlös- und Gewinnkurve nach oben. Für das Gesamtjahr 2019 rechnen Analysten im Vergleich zum Vorjahr mit einem Umsatzplus von 14 Prozent. Beim Gewinn pro Aktie wird sogar ein Anstieg um ein Drittel auf 2,28 Dollar erwartet.

Dass Paypal beim ehemaligen Mutterkonzern Ebay bis zum Jahr 2020 durch den niederländischen Rivalen Adyen als primärer Zahlungsdienstleister ersetzt werden soll, dürfte der positiven Entwicklung keinen Abbruch tun. Im Gegenteil: Lisa Ellis vom US-Analysehaus MoffettNathanson erwartet nach dem Auslaufen der Exklusivverträge mit Ebay in den kommenden 18 bis 24 Monaten zahlreiche prominente Neukunden. In ihrer Studie nennt sie etwa Plattformen wie Facebook, Uber und Mercado Libre oder den US-Einzelhandels-Riesen Walmart. Während die Trennung von Ebay seit letztem Jahr bekannt und somit längst eingepreist ist, böten die Aussicht auf neue Partnerschaften nun ungleich größeres Kurspotenzial, so Ellis.

Aufgeschoben, aber nicht aufgehoben

Nachdem die Paypal-Aktie seit Jahresbeginn rund 45 Prozent zugelegt und im Juli bei 121,48 Dollar ein neues Allzeithoch markiert hatte, folgte zunächst ein Rücksetzer um bis zu 16 Prozent. Der Grund: Trotz einer starken Q2-Bilanz wurde die Umsatzprognose für das Gesamtjahr leicht gesenkt. CEO Dan Schulman konnte dies jedoch mit Verzögerungen bei der Produktentwicklung und negativen Wechselkurseffekten schlüssig begründen.

Angesichts der starken Performance in den vorangegangenen Monaten ist die zwischenzeitliche Konsolidierung kein Beinbruch, zumal der langfristige Aufwärtstrend durch den erfolgreichen Test der 200-Tage-Linie Anfang September bestätigt wurde und die Gegenbewegung bereits läuft. Anlegern eröffnet der Rücksetzer vom Rekordhoch zudem eine Chance zum (Nach-)Kauf. Das sehen auch mehrere Analysten so, die in den letzten Wochen ihre Kaufempfehlungen für die Paypal-Aktie erneuert haben.

Starke Aussichten, moderate Bewertung

In Relation zum eigenen Wachstum und zu den Bewertungen einiger Rivalen in der Paymentbranche (einschließlich Adyen) erscheint Paypals 2019er-KGV von 35 geradezu moderat. Der boomende Onlinehandel und der Ausbau des Produktportfolios dürften dabei ebenso für Impulse sorgen wie die langfristigen Zukunftstrends Mobile Payment oder Blockchain. Für den AKTIONÄR bleibt die Paypal-Aktie somit ein klarer Kauf.

Dieser Artikel ist in AKTIONÄR-Ausgabe 39/2019 erschienen.