Robo-Advisor sind für viele Anleger der Einstieg zur Welt der Börse. Die Coronakrise deckt auf, wie die digitalen Vermögensverwalter sich in einer Crashphase verhalten. Das Ergebnis ist eindeutig zweideutig.

Scalable Capital ist Deutschlands führender digitaler Vermögensverwalter. Mit moderner digitaler Technologie macht Scalable Capital die private Geldanlage besser, günstiger und transparenter.“ Was wie aus einem Werbefilm klingt, stammt auch aus einem. Begleitet von beruhigender Musik und unterlegt mit einer sonoren Männerstimme, die vor allem Vertrauen wecken soll, wirbt das Berliner Unternehmen mit seinen mehr als 100 Mitarbeitern um Kunden. „Besser, günstiger und transparenter“? Kurzum: So wie Scalable das eigene Angebot anpreist, klingt es, als habe man die Eier legende Wollmilchsau erfunden, nach der alle Anleger suchen.

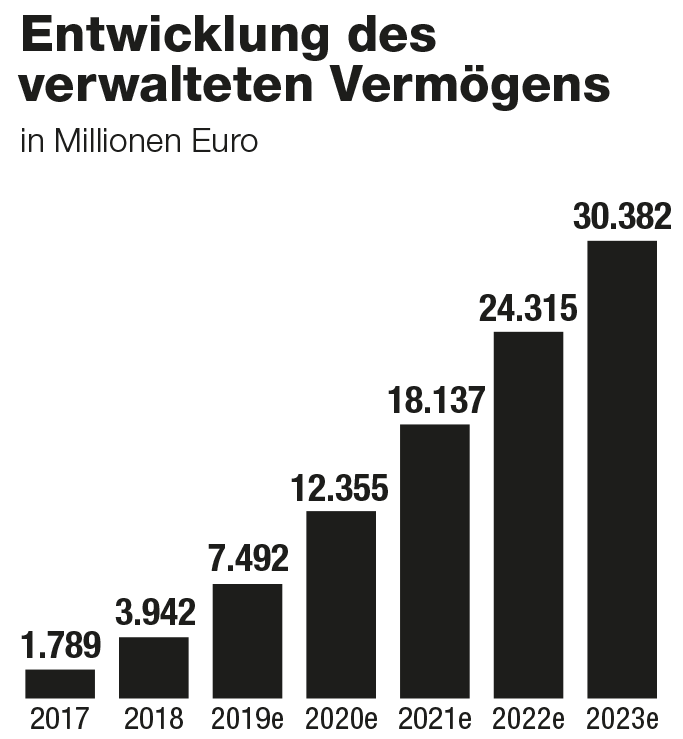

Das Versprechen, mit wenig Aufwand viel zu verdienen, hat sich für Scalable ausgezahlt. Im Jahr 2014 gegründet, knackte die Firma als erster deutscher Anbieter bereits im Dezember vergangenen Jahres die Schwelle von zwei Milliarden Euro Assets under Management. Dann kam Corona. Und mit dem Virus begann der Markt zu fallen. In dieser Phase begann auch die Trennung von Spreu und Weizen. Zumal: Anders als noch vor wenigen Jahren können Anleger heute in Deutschland aus inzwischen über 20 sogenannten Robo-Advisorn wählen. Scalable bildet damit die Speerspitze einer Bewegung, die zur Demokratisierung der börsenorientierten Geldanlage in Deutschland beitragen soll, einem Land, in dem die Aktie seit dem Platzen der Dotcom-Blase vor bald 20 Jahren in Verruf geraten ist. Die Berliner sind dabei der größte Anbieter – aber sind sie auch der beste? Und wie haben sich die anderen in der Krise geschlagen? DER AKTIONÄR hat alle Anbieter befragt.

Coronakrise trifft auf Robo-Advisor

Die Coronakrise und die mit ihr einhergehenden Verwerfungen an den internationalen Finanzmärkten haben auch die Robo-Advisor getroffen. Natürlich haben sie das. Kein einziger Anbieter hat seinen Anlegern versprochen, das Geld sei absolut sicher, nur weil überwiegend Maschinen und nicht Menschen über seine Veranlagung entscheiden würden. Unter den Robo-Advisorn sind keine Scharlatane unterwegs, sondern meist junge, vermeintlich hippe Gründer, oder, wie im Falle von Cominvest und ROBIN, auch Ableger führender Banken. Viele der Anbieter versprechen also keine absolute Sicherheit, suggerieren ihren Kunden jedoch, ihre Technologie helfe, die Risiken zu mindern – durch sogenanntes Rebalancing etwa, also durch die fortlaufende Umschichtung von Geldanlagen zwecks Wiederherstellung einer zu erzielenden Vermögensallokation. Dabei werden etwa Aktien-ETF und Geldmarkt-ETF ins Verhältnis zueinander gesetzt. Die Allokation spielte bei der Renditeentwicklung in den zurückliegenden Wochen eine entscheidende Rolle – und wird auch über den akuten Crash hinaus eine entscheidende Rolle spielen.

Marktführer führend – bei den Verlierern

Dass ausgerechnet der Marktführer Scalable Capital in der Coronakrise die lange Liste der Verlierer – ausnahmslose alle Anbieter haben Geld ihrer Kunden verbrannt – anführt, verwundert dennoch. Für eine abschließende Bewertung sei es zu früh, gibt Erik Podzuweit zu bedenken. Er ist Mitgründer und Geschäftsführer. „Die Coronakrise ist noch lange nicht ausgestanden. Die Aktienmärkte können durchaus noch weiter fallen. Daher wird sich erst nach der Krise zeigen, wie sich welche Strategie geschlagen hat.“ Podzuweit, der in einem früheren Leben Karriere bei Goldman Sachs machte und später Kurzzeit Co-CEO bei Westwing Home & Living war, muss das sagen. Erstens, weil es richtig ist. Und zweitens, weil er dem Anspruch des Marktführers gerecht werden muss. Darauf angesprochen, wie schnell die Systeme auf den Absturz an den Börsen reagiert hätten, sagt Podzuweit: „Dazu bedarf es einer gewissen Zeit. Zwei Wochen nach der ersten Coronakorrektur stufte unser Algorithmus den Risikoanstieg als nachhaltig ein und begann, die Portfolios anzupassen.“ Zwei Wochen, in denen der Aktienmarkt zweistellige Verluste erlitt. Man könnte meinen, Kunden würden in einer solchen Situation das Weite suchen. „Angesichts der deutlich fallenden Aktienkurse kam es im März zu höheren Abflüssen. Die Nettomittelabflüsse beliefen sich in der Krise auf 1,5 Prozent des Anlagevolumens“, so Podzuweit. Heißt im Klartext: Mittelzu- und abflüsse haben sich in etwa die Waage gehalten.

Franke Media, das unter Brokervergleich.de einen Echtgeldtest für nahezu alle Anbieter durchführt, hat für Scalable im Zeitraum 1. Januar bis 30. April einen Verlust von 18,5 Prozent ermittelt. Die Daten des Tests liegen dem AKTIONÄR vor. Das ist mit Abstand der größte Verlust im Test. Zum Vergleich: Das Angebot der Sutor Bank rangiert mit einem Minus von 11,7 Prozent auf dem vorletzten Platz.

Cominvest und Kapilendo oben auf

Einen anderen Ansatz verfolgt der zweitbeste Anbieter. „Wir haben nicht umgeschichtet – da wir durch unsere Portfoliostruktur bereits vor Beginn des Kursverfalls ausreichend risikoarme Produkte in den Portfolien unserer Kunden hatten“, sagt Björn Siegismund, Chief Investment Officer beim ebenfalls in Berlin ansässigen Robo-Advisor Kapilendo. „Alle Erfahrungen zeigen, dass ein hektisches Umschichten und der Versuch eines Markttimings auf Dauer nicht funktionieren kann.“ Kapilendo hat im Zuge des Crashs zwar ebenfalls Verluste verzeichnet, jedoch mit minus 3,4 Prozent weitaus geringere. Siegismund gibt zu verstehen, dass man nur sehr wenige Kunden verloren habe: „Ich denke es hat unseren Kunden geholfen, dass wir während der Krise sehr intensive Gespräche mit vielen unserer Kunden geführt und über die aktuelle Lage und die Ausrichtung des Portfolios gesprochen haben.“

Kapilendo macht deutlich, dass hinter den Maschinen auch Menschen stehen. Das Gespräch ist trotz aller Automatisierung und Digitalisierung kaum zu ersetzen, gerade in Krisenzeiten. „Ich glaube in Krisen wie der aktuellen wird für Anleger deutlich, welche Ansätze nur ‚Eintagsfliegen‘ sind und welche Ansätze tatsächlich langfristig funktionieren.“ Kapilendo hat Oberwasser. Das gilt auch für Cominvest, den Advisor aus dem Hause Comdirect.

Cominvest schon seit Herbst risikoavers

Den Spitzenplatz während der Coronakrise hat sich Cominvest gesichert, weil die Systeme bereits im Herbst des vergangenen Jahres in Richtung Sicherheit deuteten. „Bereits im Herbst 2019 hat der Algorithmus eine Strategie empfohlen, die den Aktienanteil auf 20 Prozent reduzierte und zu Gunsten anderer ‚Sachanlagen‘ wie Immobilien und Gold diversifizierte“, erklärt Christiane Rehländer, Kommunikationsreferentin bei Cominvest, den Wettbewerbsvorteil. Auch hier bestätigt sich die zuvor geäußerte Beobachtung, dass Kunden keinesfalls ihre Konten leergeräumt haben: „Die Nettomittelzuflüsse sind bei Cominvest seit Beginn des Crashs positiv. Cominvest konnte fast durchgängig – bis auf wenige Tage zum Höhepunkt der Marktunsicherheit – Nettomittelzuflüsse verzeichnen.“

Durchschnitt

Im Mittel erwirtschafteten die Robo-Advisor zwischen Januar und Ende April dieses Jahres einen Verlust von 7,4 Prozent für ihre Kunden. Das ist angesichts der Performance der zugrunde liegenden Benchmark – 50 Prozent MSCI World Index sowie 50 Prozent Barclays Global Aggregate Bond – in Höhe von 7,3 Prozent ein hinnehmbares Ergebnis, jedoch kein besonders erfreuliches oder gar herausragendes. Denn: Selbstverständlich lassen sich auch die digitalen Vermögensverwalter ebenso wie ihre analogen Verwandten ihre Dienstleistung bezahlen. Scalable Capital etwa verlangt von seinen Kunden (Mindestanlage: 10.000 Euro) 0,75 Prozent Gebühren plus 0,19 Prozent ETF-Kosten. Kapilendo (Mindestanlage: 10.000 Euro) berechnet 0,70 Prozent Gebühren und zusätzlich zwischen 0,22 und 0,27 Prozent Produktkosten. Cominvest ist einsteigerfreundlicher mit einem Mindestanlagevolumen von nur 3.000 Euro. Die Gebühr liegt allerdings bei 0,95 Prozent sowie zusätzlich 0,25 Prozent ETF-/Fondskosten. Die sogenannte Gesamtkostenquote liegt somit häufig bei rund einem Prozent. Das klingt nach wenig, ist aber in Relation zum Benchmark-Portfolio viel: Dieses schlägt mit lediglich 0,20 Prozent p. a. zu Buche. Und bot zumindest in den zurückliegenden Monaten eine ähnlich hohe Performance.

Kein Ersatz für aktives Portfoliomanagement

Robo-Advisor sind gerade für Börsenneulinge oftmals ein guter Door-Opener zur Welt der börsenbasierten Geldanlage. Ein aktives Portfoliomanagement in Eigenverantwortung können sie allerdings nicht ersetzen. Letzteres ist zeitaufwendiger, meist aufgrund weniger aktivem Rebalancing riskanter, aber bei Beachtung von Money-Management-Regeln oftmals auch renditestärker.

Dieser Artikel ist in DER AKTIONÄR Nr. 22/2020 erschienen, welches Sie hier als PDF gesamt herunterladen können.