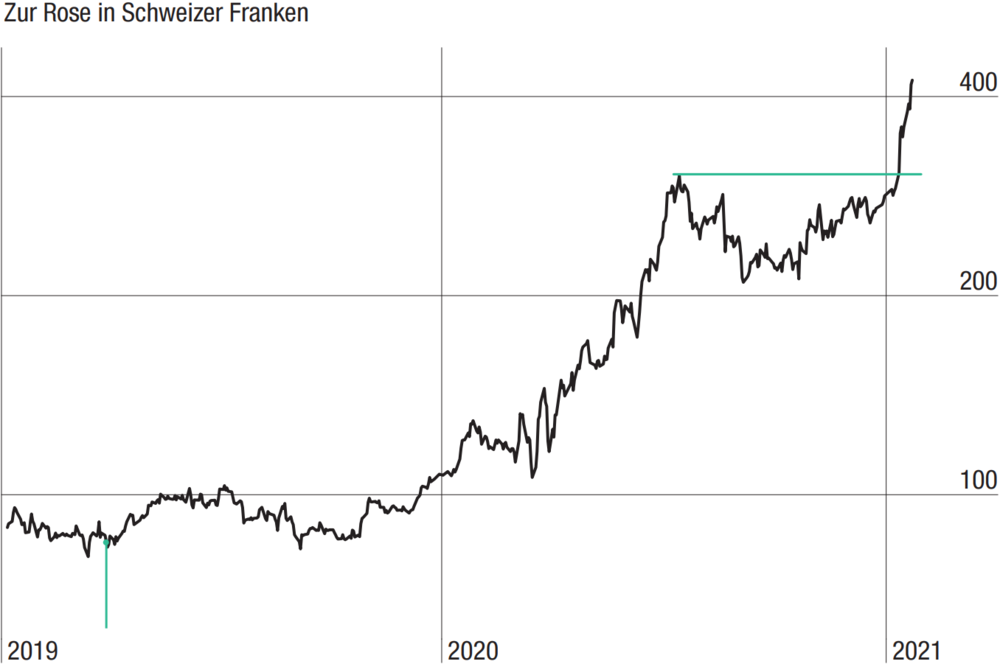

Die Aktie der DocMorris-Mutter Zur Rose – leider aufgrund der Schweizer Notierung derzeit nur eingeschränkt handelbar – hat am Freitag die Rekordfahrt fortgesetzt. Erstmals gelang dem Wert zumindest kurzzeitig der Sprung über die Marke von 400 Euro. Beflügelt wird das Zur-Rose-Papier von starken Zahlen zum vierten Quartal und positiven Analystenkommentaren.

Kursziele erhöht

Die britische Investmentbank Barclays hat das Kursziel für Zur Rose von 325 auf 442 Franken angehoben und die Einstufung auf "Overweight" belassen. Die Aktie der Online-Apotheke sei nicht mehr länger günstig, schrieb Analystin Alvira Rao in einer am Freitag vorliegenden Studie. . Auch der Bewertungsabschlag zum Wettbewerber-Papier Shop Apotheke habe sich in den vergangenen Wochen verringert. Das Wertsteigerungspotenzial sei mittlerweile nur mehr auf lange Sicht erkennbar. Deshalb habe er seine langfristigen Geschäftsprognosen erhöht.

Auch die Baader Bank hat das Kursziel für Zur Rose nach Zahlen klar angehoben. Die Experten hoben dieses von 320 auf 500 Franken an und bestätigten die Einstufung "Buy". Die Umsatzdynamik der Online-Apotheke im abgelaufenen Jahr sei überraschend stark gewesen, schrieb Analyst Volker Bosse. Dies und auch die gestiegene Bewertung vergleichbarer Unternehmen seien die Gründe für das nach oben geschraubte Kursziel.

Die US-Investmentbank Bank of America (BofA) hat die Einstufung für Zur Rose Group nach Zahlen auf "Buy" mit einem Kursziel von 500 Franken belassen. Der von der Online-Apotheke berichtete Umsatz habe im vierten Quartal die Markterwartungen um drei Prozent übertroffen, schrieb Analyst Benjamin Lacaille. Trotz der schon weit vorangeschrittenen Kursrally blicke er weiter konstruktiv auf die Aktie, die mit einem 28-prozentigen Abschlag zur Shop Apotheke gehandelt werde.

Im vierten Quartal hat sich die Wachstumsstory bei der DocMorris-Mutter Zur Rose so richtig entfaltet. Folgerichtig drehen die Analysten an der Kurszielschraube. Die Einführung des elektronischen Rezepts in Deutschland und der Wandel hin zu einem E-Health-Ökosystem (siehe Übernahme von TeleClinic) eröffnen zusätzliche Kursfantasie. Allerdings ist die Zur-Rose-Aktie kurzfristig zu heiß gelaufen, es bedarf einer charttechnisch durchaus gesunden Korrektur. Das Kursplus seit AKTIONÄR-Empfehlung in Ausgabe 14/19 beträgt inzwischen rund 425 Prozent.

(Mit Material von dpa-AFX)