Die Berichtssaison in Deutschland nimmt erst in ein paar Wochen Fahrt auf, doch wirft sie heute schon ihre Schatten voraus. Warburg Research hat zum zweiten Mal in diesem Jahr eine Studie veröffentlicht, in der potenzielle Gewinner und Verlierer präsentiert werden. Der Track Record ist beachtlich.

Eines muss man den Analysten von Warburg Research lassen: Sie machen einen sehr guten Job. In der Studie "Warburg Guide to Warnings" vom 26. Juni hatten die Experten mehrere Unternehmen präsentiert, die im Rahmen der Halbjahresbilanzen Gewinnwarnungen aussprechen würden, und einige, die das Potenzial hätten, positiv zu überraschen. Die Trefferquote war mit über 55 Prozent sensationell.

Vor gut zwei Wochen hat das Team um Chefanalyst Michael Heider unter dem Titel "The Warburg Guide to H2 Warnings" nun eine Folgestudie veröffentlicht – und auch gleich die ersten Treffer gelandet. Die Comdirect Bank, für Warburg Research ein Unternehmen, das positiv überraschen könnte, hat am Dienstag ihre Gesamtjahresprognose für den Vorsteuergewinn angehoben.

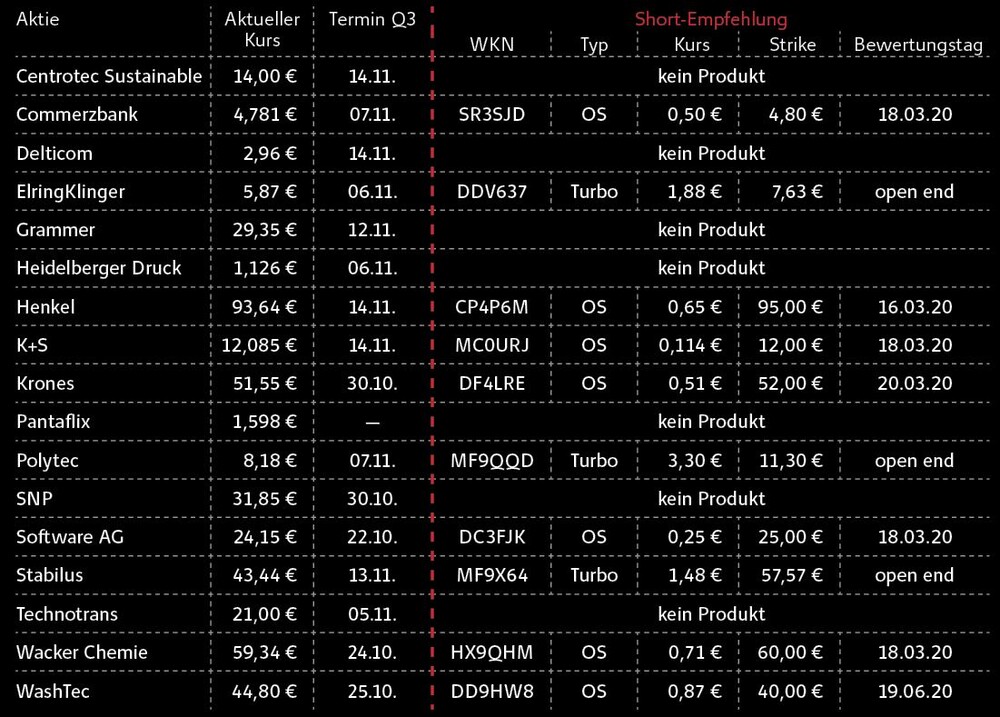

Bei Wacker Chemie lagen die Analysten richtig, dass der Konzern die Prognosen senken wird. Gefallen ist die Aktie trotzdem nicht - wahrscheinlich hatte der Markt Schlimmeres erwartet beziehungsweise war schon sehr viel Negatives im Kurs eingepreist.Aufgrund der hohen Trefferquote in der ersten Studie hat sich DER AKTIONÄR die neuen Überraschungskandidaten angesehen. Die Eintrübung der Konjunktur und der weiter schwelende Handelskrieg dürften auch in den kommenden Wochen dafür sorgen, dass zahlreiche Unternehmen ihre Prognosen nach unten korrigieren müssen. 17 potenzielle Warner stehen auf der Warburg-Liste. DER AKTIONÄR rechnet erneut mit einer guten Trefferquote und zeigt Anlegern, wie sie von fallenden Kursen nach einer Gewinnwarnung profitieren können (siehe Tabelle).

"Guidance at risk" – hier droht Gefahr

Bereits seit Monaten befindet sich vor allem die Autobranche in der Krise. Neben den branchenübergreifenden Problemen drücken hier auch noch die Nachwirkungen des Dieselskandals und der Umstieg auf die Elektromobilität auf die Ergebnisse. Dabei leiden die Zulieferer besonders stark unter den Veränderungen. Die Autobauer geben die nachlassende Nachfrage direkt an die Kunden weiter, was auf die Margen drückt. Gleichzeitig muss aber investiert werden, um den Anforderungen der neuen Automobilwelt gerecht zu werden. Es ist ein Spagat, den nicht alle Konzerne hinbekommen werden.

Kein Wunder, dass mit ElringKlinger, Grammer, Polytec, Stabilus oder auch Technotrans bei mehreren Zulieferern die Prognose für das laufende Jahr wackelt. Jüngste Gewinnwarnungen aus dem Sektor von Bauer, Bertrandt oder Deutz, die mit zweistelligem Kursminus einhergegangen sind, haben zudem gezeigt, dass trotz des Abverkaufs der vergangenen Monate noch weiteres Kursrisiko bleibt.

Doch nicht nur die Zulieferer laufen Gefahr, die Ziele zu verfehlen. Warburg rechnet auch beim Salz- und Düngemittelhersteller K+S mit einer Gewinnwarnung. Der Konzern selbst peilt eine EBITDA-Spanne von 730 bis 830 Millionen Euro an. Geplante Kürzungen bei der Kaliproduktion seien in der Prognose aber noch nicht berücksichtigt. Das Analysehaus erwartet deshalb ein EBITDA von 674 Millionen Euro.

Mit dem Maschinenbauer Krones, dem Waschanlagenhersteller WashTec sowie dem Konsumgüterkonzern Henkel stehen auch drei Unternehmen auf der Liste, die im vergangenen Quartal bereits ihre Prognose zusammengestrichen haben. Doch das könnte zu wenig gewesen sein. Folgt im Rahmen der Berichtssaison eine zweite Gewinnwarnung, wäre das Vertrauen der Anleger vorerst dahin – ein weiterer Ausverkauf droht.

Ähnliches gilt auch für die Small Caps Heidelberger Druck und Pantaflix. Enttäuschte Erwartungen und eine schwache Geschäftsentwicklung haben die Papiere in den vergangenen Monaten regelrecht in den Keller geschickt – die Aktien notieren nur noch knapp über Pennystock-Niveau. Doch operative Fortschritte sind weder beim Druckmaschinenhersteller noch beim Medienunternehmen zu spüren. Aufgrund der niedrigen Marktkapitalisierung und der hohen Volatilität ist es hier allerdings kaum profitabel möglich, auf weiter fallende Kurse zu setzen. Anleger sollten hier vielmehr an der Seitenlinie bleiben.

Die Gewinner von morgen?

Bei 13 Unternehmen aus ihrem 200 Werte umfassenden Universum halten die Warburg-Analysten eine positive Überraschung für möglich. Das heißt, diese Firmen könnten im Umfeld der Quartalsbilanzen die Prognosen für das laufende Geschäftsjahr 2019 anheben.

Von den Blue Chips steht lediglich Adidas auf der Liste. Die Analysten aus Hamburg rechnen beim Nettoergebnis aus dem laufenden Geschäft mit 1,95 Milliarden Euro, deutlich mehr als die höchste Prognose des Sportartikelkonzerns selbst (1,915 Milliarden Euro). Warburg steht aber mit seiner positiven Einschätzung nicht alleine da, die Konsensschätzung liegt bei 1,941 Milliarden Euro. Adidas sollte von seiner Markenstärke und der anhaltenden Dynamik im Markt für Sportbekleidung profitieren.

Das trifft auch auf Puma zu. Der Konkurrent wächst schneller als Nike und Adidas und dürfte laut Warburg die EBIT-Prognosespanne von 410 bis 430 Millionen Euro locker überspringen. Die Analysten rechnen mit 440 Millionen Euro und damit mehr als der Konsens (435 Millionen Euro).

Nemetschek, einer der Börsenhighflyer des Jahres, hat 2019 schon dreimal die Markterwartungen geschlagen. Und laut Warburg wird es ein viertes Mal so kommen. Die Experten erwarten, dass der Softwarekonzern beim operativen Ergebnis (EBITDA) die optimistischste Prognose (160 Millionen Euro) noch einmal um zehn Millionen toppen wird. Nach den letzten beiden Quartalsberichten ging die Aktie zwar immer in die Knie, doch nachdem der Kurs zuletzt vom Hoch rund ein Viertel abgegeben hat, wäre eine solche positive Überraschung diesmal wohl der Auslöser für eine kleine Rallye.

DER AKTIONÄR setzt mit einem Call-Optionsschein im Hebel-Depot auf eine positive Überraschung. Der Schein hat schon von 43 auf 49 Cent zugelegt.Ein anderer Überraschungskandidat ist ATOSS Software. Der Spezialist für Workforce-Management-Lösungen hat für das Geschäftsjahr 2019 eine EBIT-Marge zwischen 25 und 28 Prozent als Ziel ausgegeben. Aufgrund der stark steigenden wiederkehrenden Umsätze mit Cloud-Lösungen (+90 Prozent im ersten Halbjahr) dürfte diese Spanne aber übertroffen werden. Zudem könnte das Grundsatzurteil des Europäischen Gerichtshofs, nach dem Arbeitgeber verpflichtet werden sollen, die gesamte Arbeitszeit ihrer Beschäftigten systematisch zu erfassen, für eine Sonderkonjunktur bei ATOSS sorgen.

Jederzeit für eine Überraschung gut sind die beiden Gewerbeimmobilienunternehmen DEFAMA und VIB Vermögen. Während sich DEFAMA erfolgreich auf Einzelhandelsimmobilien in kleinen und mittleren Städten fokussiert, profitiert VIB Vermögen von der anhalten starken Nachfrage nach Logistikimmobilien. Beide Gesellschaften sollten operativ mehr verdienen als ursprünglich in Aussicht gestellt.