Mutares hat ein ausgesprochen aktives Halbjahr hinter sich gebracht. Inklusive des jüngsten Deals hat der AKTIONÄR-Hot-Stock in diesem Jahr bereits sechs Zukäufe getätigt, was die Wachstumsambitionen des Münchner Private-Equity-Investors eindrucksvoll unterstreicht. Beim Aktienkurs ist von dieser Umtriebigkeit bisher jedoch noch nicht viel angekommen. Die Aktie notiert bei 10 Euro mehr oder weniger auf der Stelle und damit noch 30 Prozent unter ihrem Buchwert. Dabei müsste nicht zuletzt auch die üppige Dividendenrendite von 10 Prozent die Investoren überzeugen.

Mutares kauft Sanierungsfälle

Die Zurückhaltung der Anleger gegenüber der Mutares-Aktie liegt zu einem wesentlichen Teil daran, dass das Geschäftsmodell augenscheinlich zwar einfach, aber für Außenstehende in Form von Kennzahlen schwer zu beurteilen ist. Hier ist etwas Aufklärungsarbeit nötig. Mutares kauft bekanntlich Sanierungsfälle oder vernachlässigte Sparten größerer Konzerne, um diese zu restrukturieren und im Idealfall mit einem deutlichen Gewinn zu verkaufen.

Der zuletzt angekündigte Zukauf des Straßenmeistereigeschäfts von NCC ist ein so typischer Deal. Beim schwedischen Baukonzern, der pro Jahr rund 5,5 Milliarden Euro Umsatz generiert, spielte das Straßenmeistereigeschäft mit rund 125 Millionen Euro Umsatz nur eine Nebenrolle, obwohl auch dieses Geschäft von diversen Infrastrukturprogrammen profitiert. Zu einem großen Teil wurden die Dienstleistungen aus dieser Sparte innerhalb des NCC-Konzerns sogar mehr oder weniger als Gratisbeigabe bei Ausschreibungen in den Ring geworfen, um lukrative Bauaufträge an Land zu ziehen. Die ebenfalls in den zurückliegenden Wochen gemeldeten Übernahmen von SABO, einer der führenden Hersteller von Rasenmähern in Europa, von John Deere und des deutschen Metallurgiegeschäfts von Nexans folgen einer ähnlichen Logik.

Sechs Transaktionen im Jahr 2020

Insgesamt hat Mutares 2020 bereits sechs Transaktionen in dieser Art getätigt, die allesamt die Handschrift des seit einem Jahr amtierenden CIO, Johannes Laumann, tragen. Der hat durchblicken lassen, dass die zweite Jahreshälfte ebenso transaktionsaktiv sein wird: „Ich erwarte auch im zweiten Halbjahr eine rege Transaktionstätigkeit. Wir sind bestens aufgestellt und werden die Chancen nutzen.“

2019 Verlust auf Konzernebene

Je höher die Transaktionstätigkeit auf der Kaufseite, desto höher ist das Ertragspotenzial für die Münchener in der Zukunft, da sich die Erlöse aus drei Quellen speisen: Beratungsumsätzen, Dividenden aus den Beteiligungen und schließlich dem Verkaufserlös. In den Quartalsergebnissen lassen sich die Wertschöpfungspotenziale nur schwer ablesen. Werden viele Beteiligungen gekauft, wirkt sich das in der Konzernergebnisrechnung negativ aus, da man Sanierungsfälle kauft, die in der Regel defizitär arbeiten. Salopp gesprochen, je mehr Minus, desto höher das Wachstum. 2019 etwa hat Mutares auf Konzernebene einen Verlust von 212,6 Millionen Euro ausgewiesen. Die Holding, an der die Aktionäre letztendlich beteiligt sind, hat ein Plus von 22 Millionen Euro erwirtschaftet, welches im Wesentlichen auf Beratungserlösen und Portfoliodividenden basiert, da keine Exits stattgefunden haben.

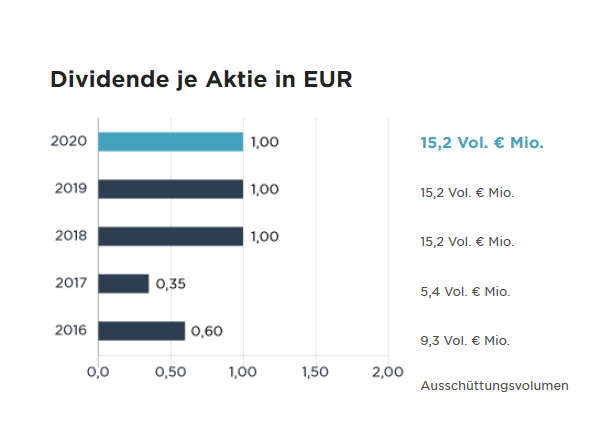

Allein aus diesen beiden genannten Erlösquellen will Mutares einen Faktor von 5 auf das eingesetzte Kapital schaffen. Inklusive eines Beteiligungsverkaufs soll ein Return auf das eingesetzte Kapital (ROIC) von 7 bis 10 möglich sein. Die typische Halterdauer liegt bei 3 bis 5 Jahren. Angesichts dieser Zielgrößen wird deutlich, welche Rückflüsse in den nächsten Jahren möglich sind, wenn die Strategie des Managements aufgeht. 50 Millionen Euro stehen aus der Anfang des Jahres platzierten Anleihe zur Verfügung, geschätzt rund 20 Millionen stecken im Portfolio. Allein die Hochrechnung aus dem Anleihekapital ergibt einen Rückfluss, der den aktuellen Börsenwert übersteigt. Kommen Beteiligungsverkäufe dazu, wird das Missverhältnis zwischen Wertpotenzial und Börsenwert noch größer. Dass die Aktionäre an der Wertschöpfung in Form einer stabilen (Basis-)Dividende teilhaben, ist als nahhaltiges Ziel festgeschrieben. Bei 1,00 Euro je Aktie liegt die Dividendenrendite bei aktuell 9,7 %. Im Falle eines Exits ist sogar noch mehr möglich. Laut der jüngsten Präsentation haben Donges, Eupec, Elastomer Solutions bereits die entsprechende Exitreife, Gemini, Cenpa und Balcke-Dürr sind im Übergang in diese Phase – die Exit-Pipeline ist also prall gefüllt. Firmenkenner halten allein die Donges-Beteiligung in etwa für so viel wert, wie dem gesamten Konzern derzeit an der Börse zugestanden wird.

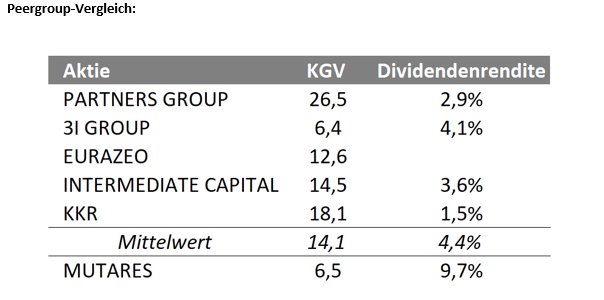

Im Bewertungsvergleich mit anderen Private-Equity-Häusern wird die Unterbewertung von Mutares zusätzlich deutlich. Bezogen auf das KGV ist die Branche im Schnitt mehr als doppelt so hoch bewertet. Bei der Dividendenrendite stechen die Münchener ebenso positiv hervor.

Es ist vor diesem Hintergrund nur eine Frage der Zeit, bis die Aktie diesen Bewertungsabschlag kompensiert. 15 Euro als mittelfristiges Kursziel sind durchaus drin.