ADVA blickt nach guten Geschäften im ersten Quartal etwas optimistischer auf das Gesamtjahr. Die anhaltend positive Umsatzentwicklung, die konsequente Umsetzung der Umbaustrategie sowie erweiterte Maßnahmen zur strikten Kostenkontrolle sollten sich positiv auf das Proforma Betriebsergebnis auswirken, hieß es zur Begründung. Zudem sei der Ausblick für das laufende zweite Quartal "sehr gut". Die Aktie nimmt wie erwartet wieder Fahrt auf.

„Es gibt gute Gründe, warum die Aktie nach der jüngsten Konsolidierung in Kürze wieder Fahrt aufnehmen sollte“, erklärte DER AKTIONÄR gestern an dieser Stelle. Die Gründe wurden umgehend geliefert: ADVA erwartet für 2021 nun eine um Sondereffekte bereinigte Marge des Betriebsergebnisses zwischen sechs und zehn Prozent. Bislang hatte das Unternehmen mit einer Marge von sechs bis neun Prozent gerechnet. Beim Umsatz erwartet der Vorstand weiterhin Erlöse zwischen 580 und 610 Millionen Euro.

Im ersten Quartal steigerte der Telekomausrüster den Umsatz im Vergleich zum Vorjahreszeitraum um rund neun Prozent auf 144,5 Millionen Euro. Das um Sondereffekte bereinigte Betriebsergebnis lag bei rund 13 Millionen Euro, nachdem der Konzern bei dieser Kennziffer im Vorjahr noch einen Fehlbetrag von 1,7 Millionen Euro hinnehmen musste. Die Marge kletterte auf 8,9 Prozent nach minus 1,3 Prozent ein Jahr zuvor. "Nie zuvor hatten wir im ersten Quartal eines Geschäftsjahres höhere Umsätze verbucht, nie zuvor eine höhere Profitabilität erzielt, mehr Liquidität generiert, oder einen besseren Auftragseingang verzeichnet", so Vorstand Brian Protiva.

Im Gesamtjahr rechnet ADVA weiter mit Umsätzen zwischen 580 Millionen und 610 Millionen Euro (Vorjahr: 565 Millionen Euro) sowie einem Proforma Betriebsergebnis zwischen 6,0 und 9,0 Prozent vom Umsatz. Auch diese Prognose ist nicht zu ambitioniert.

Bei aller Zuversicht: Im Zusammenhang mit Covid-19 und den globalen Engpässen in der Halbleiterindustrie bestehen weiterhin hohe Risiken für die Lieferkette des Unternehmens bestünden. Aus heutiger Sicht seien nachteilige Umsatzverschiebungen innerhalb des Geschäftsjahres nicht auszuschließen, so ADVA.

Alle sechs Analysten, die die Aktie unter Beobachtung haben, empfehlen den Titel zum Kauf. Die Ziele reichen dabei von 10,50 Euro (Kepler) bis 15 Euro (Northland Securities). Das durchschnittliche Kursziel lautet 12,04 Euro. Daran dürfte sich nach der leicht modifizierten Prognose nicht viel ändern.

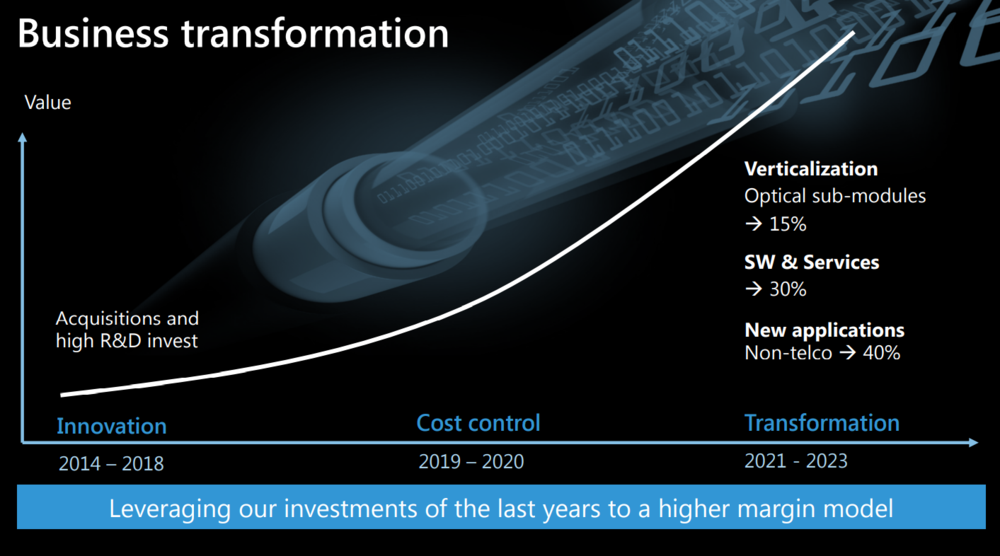

Der Blick über den Tellerrand macht Lust auf mehr: ADVA hat auf dem Kapitalmarkttag Ende März angekündigt, bis 2023 durch beschleunigtes Wachstum bei höherer Profitabilität ein Proforma Betriebsergebnis von zehn Prozent des Umsatzes bis 2023 erreichen zu wollen.

"Das Tempo der Digitalisierung in vielen Ländern hat sich spürbar erhöht und wir sehen eine sehr gute Nachfrage von allen unseren Kundengruppen. Gleichzeitig kommen wir mit der Transformation unseres Geschäfts gut voran. Wachstumsmärkte mit einem höheren Anteil an Software und Services sowie mehr Vertikalisierung werden unser Proforma EBIT in den Bereich von zehn Prozent des Umsatzes bringen”, so Protiva.

Das Fazit von gestern hat Bestand: Bei ADVA stimmt das Bild, kurz- und mittelfristig. Nach dem starken Jahresauftakt dürfte der „Startschuss für die Trendfortsetzung“ gefallen sein und die Aktie nun nachhaltig in zweistellige Kursregionen vorstoßen.