Gerüchte über ein angebliches Interesse von Finanzinvestoren liefern der Aktie von Wirecard am Montag moderaten Rückenwind. Hinzu kommt, dass in der Payment-Branche seit Jahren das Übernahmefieber grassiert. Auf dem aktuellen Niveau könnte ein potenzieller Käufer bei Wirecard günstig zuschlagen – müsste sich allerdings auch auf unangenehme Fragen gefasst machen.

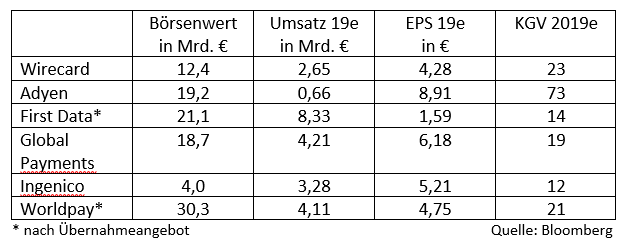

Mit einem Börsenwert von rund 12,4 Milliarden Euro und einem 2019er-KGV von 23 ist Wirecard derzeit so günstig wie lange nicht mehr. Im direkten Vergleich mit der internationalen Konkurrenz rangiert das Unternehmen damit zwar immer noch direkt hinter Spitzenreiter Adyen mit einem KGV von 73. Als die Wirecard-Aktie im September 2018 bei 199 Euro ihren bisherigen Höchststand erreicht hatte, war das Unternehmen an der Börse jedoch noch fast doppelt so viel wert und mit dem 46-fachen Gewinn bewertet.

Wirecard im Peergroup-Vergleich

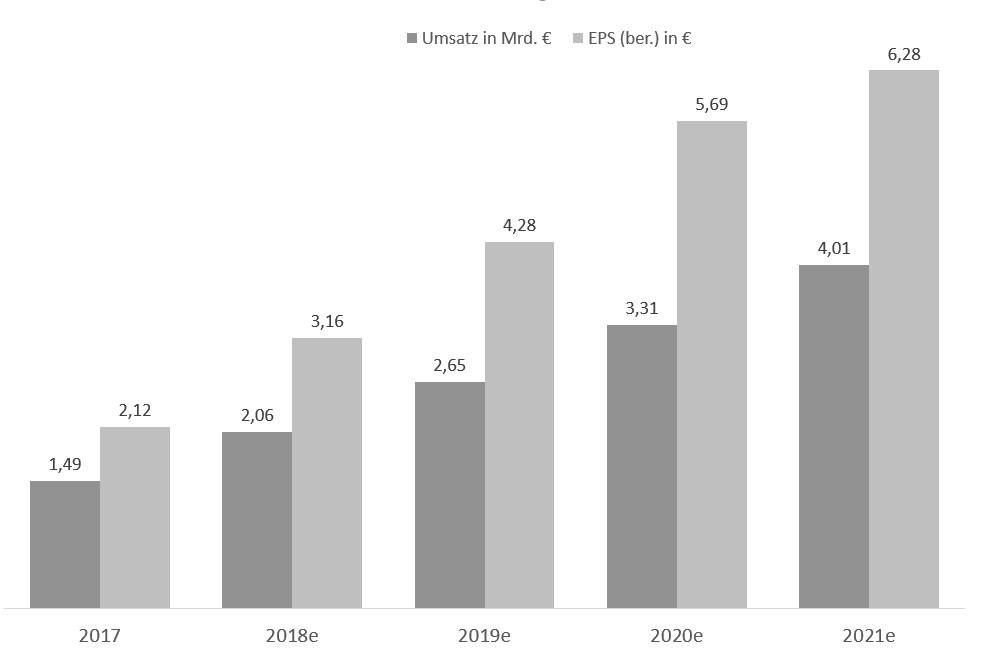

Zudem kann Wirecard die Bewertung mit bislang unverändert starken Wachstumsaussichten rechtfertigen. Die von Bloomberg befragten Analysten erwarten auch in den kommenden Jahren kräftige Zuwächse bei Umsatz und Gewinn pro Aktie.

Umsatz- & EPS-Prognose bis 2021

Quelle: Bloomberg

Übernahmewelle in der Branche

Gemessen an der Marktkapitalisierung passt Wirecard ohnehin längst ins Beuteschema. Speziell in den USA sorgten es in den letzten Monaten gleich zwei Milliarden-Übernahmen für Aufsehen: Im Januar hatte der Finanzdienstleister Fiserv ein 22 Milliarden Dollar schweres Angebot für den Zahlungsabwickler First Data abgegeben – die bis dato größte Offerte im Sektor. In der Vorwoche wurde diese Rekordsumme aber noch einmal übertroffen, als Fidelity National Information Services (FIS) rund 43 Milliarden Dollar (inklusive Schulden) für Worldpay bot. Bei beiden Übernahmezielen handelte es sich um direkte Wirecard-Konkurrenten.

Neben brancheninternen Übernahmen und Zusammenschlüssen, bei denen es in erster Linie um Größenvorteile im umkämpften Payment-Markt geht, kommen vor allem Finanzinvestoren und Banken als potenzielle Käufer in Frage.

Fraglich ist allerdings, ob sich potenzielle Interessenten in der aktuellen, turbulenten Phase aus der Deckung wagen. Denn ein Kaufinteressent könnte schnell unter Verdacht geraten, etwas mit den Anschuldigungen gegen das Unternehmen zu tun zu haben. Und selbst wenn dem nicht so wäre, bleibt für den Käufer ein Restrisiko, dass sich der Vorwurf der Bilanz-Manipulation bewahrheitet oder die Ermittlungen der Behörden weitere Verdachtsmomente zutage fördern.

Gewinn")