Auch wenn das Branchenumfeld zurzeit wenig Rückenwind bietet, dürfte das VTG-Management die Profitabilität in den kommenden Quartalen deutlich steigern. Mit neuen, namhaften Ankeraktionären an Bord nimmt die Aktie schon wieder Fahrt auf.

Sind Sie zuletzt mal mit der Bahn verreist oder standen mit dem Auto an einem Bahnübergang? Dann sind Ihnen beim Blick aus dem Fenster sicher die zahlreichen Waggons mit dem VTG-Schriftzug aufgefallen. Kein Wunder: Die Flotte des Hamburger Waggonvermiet- und Schienenlogistikunternehmens zählt nach der im Dezember 2015 vollzogenen Übernahme der Schweizer Ahaus-Alstätter Eisenbahn (AAE) 81.900 Waggons und setzt sich aus über 1.000 verschiedenen Typen zusammen. Der Waggonpark wird kontinuierlich vergrößert und diversifiziert, um neue Marktsegmente zu erschließen. Zum Kundenkreis zählen knapp 1.000 Unternehmen aus fast allen Industriezweigen, vom Großkonzern bis zum kleinen Nischenanbieter. Auch wenn der Gütertransport weiter vornehmlich auf der Straße stattfindet, entdecken immer mehr Firmen den Schienengüterverkehr als Alternative.

Derzeit durchläuft die Branche allerdings eine Talsohle. „Insbesondere der niedrige Ölpreis, aber auch die Verringerung der Lkw-Maut, die den Lkw als alternatives Transportmittel wieder attraktiver gemacht hat“, erklärt Frank Laser von Montega Research die Gründe. „In der Schienenlogistik ist der Markt derzeit von Preisdruck gekennzeichnet. Außerdem gibt es aufgrund des diesjährigen Ernteverlaufs eher verhaltene Nachfrage nach landwirtschaftlichem Verkehr“, führt der Experte aus.

Trotzdem konnte die Auslastung der Flotte, die in der Regel langfristig vermietet ist, gegenüber dem Vorjahr leicht auf 89,9 Prozent verbessert werden. Ebenfalls positiv: „Staatsbahnen fehlen häufig die Mittel für Flottenmodernisierung und -expansion, die daraus entstehende Angebotslücke bietet privaten Waggonvermietern gute Wachstumsperspektiven. VTG als Nr. 1 im europäischen Markt dürfte davon besonders profitieren, zumal sich die überlegene Wettbewerbsposition auch in besseren Konditionen bei Einkauf und Wartungsdienstleistungen niederschlagen dürfte“, sagt Christian Cohrs von Warburg Research. Im dritten Quartal 2016 sank der Umsatz noch um 1,3 Prozent, im Neunmonatsvergleich ging er um 2,9 Prozent auf 742 Millionen Euro zurück. Das operative Ergebnis (EBITDA) lag mit knapp 256 Millionen Euro dagegen auf Vorjahresniveau.

Gleichzeitig ist der Gewinn je Aktie (EPS) mit 1,24 Euro (Vorjahr: 0,69 Euro) überproportional auf den höchsten Neunmonatswert seit dem Börsengang im Jahr 2007 gestiegen. „Mit der Realisierung von Synergien aus der Übernahme der AAE, Effizienzverbesserungen und einer deutlich gesenkten Zinslast konnten wir unsere Profitabilität aus eigener Kraft deutlich steigern“, erklärt VTG-Vorstand Dr. Heiko Fischer den Gewinnsprung.

Auch die Analysten zeigten sich zufrieden: „VTG vermag es, trotz geringerem Umsatz das operative Ergebnis zumindest stabil zu halten. Auf Nettoebene liefert das Unternehmen die avisierte deutliche EPS-Steigerung, die ein Hauptbestandteil der aktuellen Equity Story ist“, so Laser. Klaus Soer von der Quirin Bank hebt in diesem Zusammenhang die Ende 2015 abgeschlossene günstigere Refinanzierung des Waggonportfolios hervor, die zu deutlich reduzierten Finanzierungskosten und damit zu starkem Wachstum der Nettoergebnisse führt.

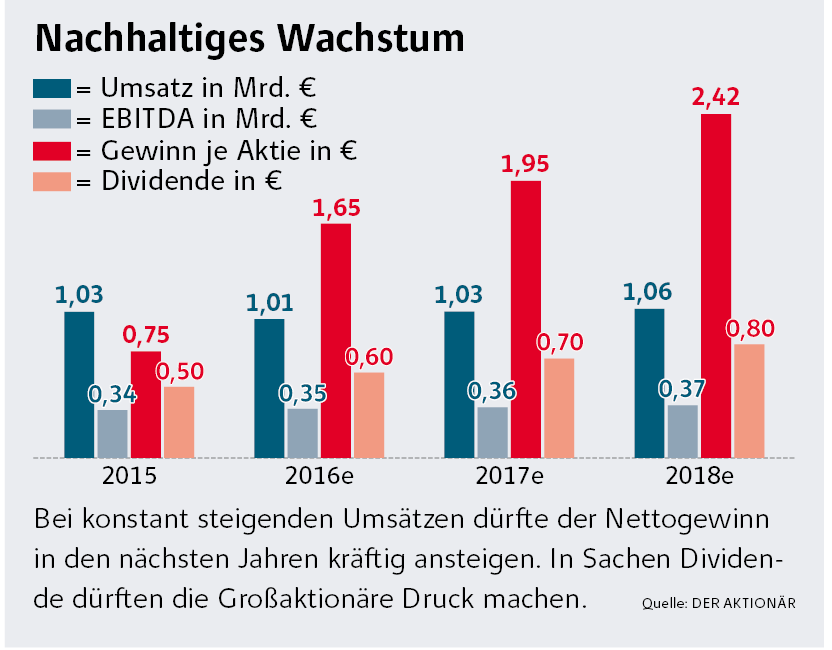

Der VTG-Vorstand hat seine im August aktualisierte Prognose bestätigt. Danach wird ein Umsatz leicht unterhalb des Vorjahreswertes von 1,03 Milliarden Euro erwartet. Die prognostizierte EBITDA-Spanne von 345 bis 355 Millionen Euro (Vorjahr: 337 Millionen Euro) wird voraussichtlich am unteren Ende erreicht. Analysten erwarten unter dem Strich im Durchschnitt einen Gewinn je Aktie in Höhe von 1,60 Euro. DER AKTIOMNÄR ist hier sogar noch eine Spur optimistischer.

Unter der Voraussetzung einer Erholung der Logistikbereiche könnten die Wachstumsraten in den kommenden Jahren auch deutlicher ausfallen. Eine höhere Auslastung und ein weiter optimiertes Kostenmanagement könnten für steigende Margen sorgen. „In der Waggonvermietung sollte dagegen die kontinuierliche Integration von AAE und die damit einhergehenden Synergien der wesentliche Ergebnistreiber der nächsten beiden Jahre sein“, so Montega-Analyst Laser. „Die unmittelbaren Synergien aus der AAE-Übernahme betragen etwa acht bis zehn Millionen Euro, diese dürften sich vornehmlich in 2017/18 einstellen“, ergänzt Warburg-Experte Cohrs.

Aber auch die Digitalisierung der gesamten Waggonflotte ist bei VTG ein großes Thema, die Effizienz langfristig zu steigern. „Zudem peilt das Unternehmen im Rahmen seiner Initiative VTG 4.0 auch eine Reduktion seiner Steuerquote an“, weiß Cohrs. „Hier haben wir bis dato wenig Fortschritte gesehen.“

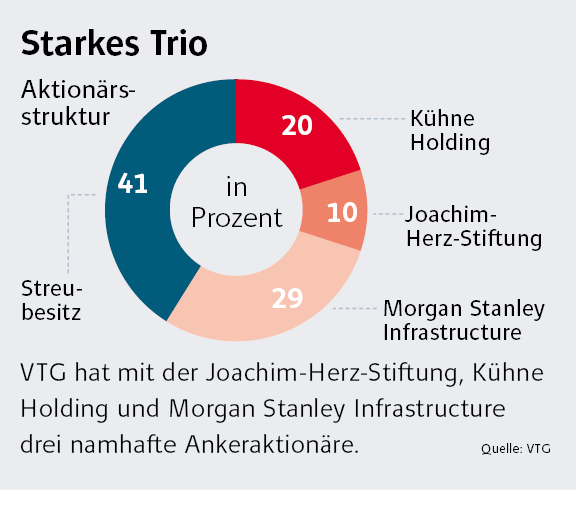

Doch damit nicht genug: „Bedeutsam bei der erwarteten Abflachung des Wachstums sowie der Investitionen ist die Tatsache, dass der Free Cash Flow nach unserer Einschätzung stärker ansteigen wird und damit wachsenden Dividendenzahlungen möglich werden“, hebt Quirin-Bank-Analyst Soer einen weiteren wichtigen Punkt hervor. Die Dividende dürfte in den kommenden Jahren vor allem wegen der neuen Aktionärsstruktur in den Fokus rücken.

Das solide Geschäftsmodell mit seinen attraktiven Wachstumspotenzialen und den enormen Ertragsperspektiven überzeugt. Die nachhaltig steigende Dividende sorgt für zusätzliche Sicherheit. Anleger stellen daher einen ersten Fuß in die Tür – und erfreuen sich dann beim nächsten Blick auf die VTG-Waggons an ihrer eigenen Rendite.

Trendfolge-Indikator, Börsenpsychologie und Risiko- und Money-Management vereint in einem Buch!

Autor: Boyardan, Samir / Kühlberg, Andreas

ISBN: 9783864700248

Seiten: 208

Erscheinungsdatum: 27.04.2012

Verlag: Börsenbuchverlag

Art: gebunden/Schutzumschlag

Verfügbarkeit:als Buch und eBook verfügbar

Weitere Informationen und Bestellmöglichkeiten finden Sie hier

„Ichimoku Charts“ befasst sich nicht nur detailliert mit dem bewährten, jedoch hierzulande noch nicht allzu weit verbreiteten Trendfolge-Indikator Ichimoku Kinko Hyo, sondern auch derart prägnant mit Börsenpsychologie sowie mit Risiko- und Money-Management, dass sich die Lektüre allein schon deshalb lohnt.