Update Software hat die Erwartungen im ersten Quartal übertroffen. Bei einer Umsatzsteigerung um elf Prozent auf 8,7 Millionen Euro konnte der Wiener CRM-Spezialist das zweite Quartal in Folge mit Gewinn abschließen.

Der zweigleisige Vertrieb, die Wiener bieten ihre CRM-Lösungen sowohl im klassischen Lizenzvertrieb als auch in einem „Software-as-a-Service“ (SaaS)-Modell an, beginnt sich für die Wiener auszuzahlen. Für 2014 geht der Vorstand von einem Wachstum im SaaS-Bereich von 20 bis 30 Prozent aus.

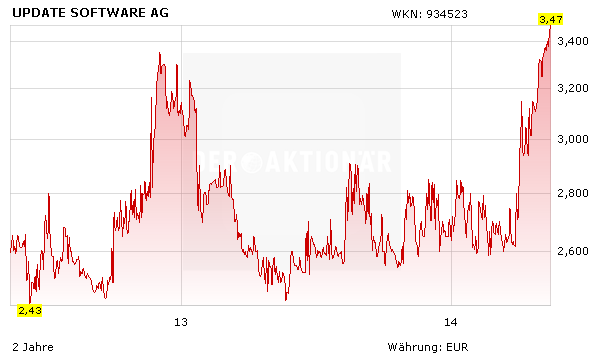

Die Aktie hat sich in den letzten Wochen sehr stark präsentiert. Warburg Research hat sein Kursziel nach Veröffentlichung der starken Q1-Zahlen auf 4,10 Euro angehoben. DER AKTIONÄR traf Update-Finanzvorstand Uwe Reumuth zum Interview.

DER AKTIONÄR: Herr Reumuth, Update Software ist erfolgreich ins Geschäftsjahr 2014 gestartet. Was waren aus Ihrer Sicht die Highlights im ersten Quartal?

Uwe Reumuth: Ein positives Quartalsergebnis im ersten Quartal, erstmals wieder seit 2008, war aus unserer Sicht ein guter Start. Als Highlight gilt es hier hervorzuheben, dass wir unsere Software-as-a-Service (SaaS) Umsätze gegenüber dem Vorjahresquartal nachhaltig um 27 Prozent steigern konnten. Auch produktseitig gab es im ersten Quartal einige Highlights. Neben laufenden Weiterentwicklungen der bestehenden CRM-Lösungen wurde unsere mobile CRM Lösung für Smartphones, CRM.mobile, offiziell präsentiert.

Sie sprechen das 2010 eingeführte Software-as-a-Service (SaaS) Angebot an. Waren in erster Linie Neukunden für das Umsatzplus von 27 Prozent verantwortlich oder konnten Sie auch Bestandskunden zum Umstieg bewegen?

Wir haben uns im SaaS-Bereich derzeit hauptsächlich auf die Gewinnung von Neukunden fokussiert. Im Rahmen von zukünftigen Migrationsprojekten werden aber auch Bestandskunden die Evaluierung der SaaS-Variante mehr und mehr in ihre Überlegungen aufnehmen.

Der sich aus Wartung und SaaS zusammensetzende Anteil der wiederkehrenden Umsätze trug im ersten Quartal bereits rund 50 Prozent zum Gesamtumsatz bei. Diese Entwicklung müsste Ihnen hinsichtlich der Prognosesicherheit doch in die Karten spielen?

Das ist richtig, der gestiegene Anteil an wiederkehrenden Umsätzen erhöht die Planbarkeit und mindert gleichzeitig unser Risiko. Eine zunehmende Anzahl an Neukunden, die sich für das SaaS Modell entscheiden, vermindert allerdings den Anteil des Lizenzgeschäftes, was kurzfristig zu negativen Auswirkungen umsatz- und auch ergebnisseitig führt. Mittel- bis langfristig gesehen kann dieser Effekt allerdings durch die regelmäßig wiederkehrenden SaaS-Umsätze ausgeglichen werden.

Welchen Anteil der wiederkehrenden Umsätze streben Sie mittelfristig an?

Im Moment sehen wir uns mit dem Softwareangebot als SaaS und auch als Inhouse-Variante gut aufgestellt. Wenn man sich die Entwicklungen in der Softwarebranche ansieht, und hier nimmt die USA meist ein Vorreiterrolle ein, so ist klar zu erkennen, dass der Trend zu Cloud-basierten Lösungen geht. Wir sehen daher über die nächsten Jahre deutliches Wachstumspotential im SaaS-Bereich. Wie schnell der Anteil der Umsätze aus diesem Bereich steigt, hängt jedoch sehr stark davon ab, wie schnell der Trend zu Cloud-basierten Lösungen von den Unternehmen angenommen wird. Unsere Erfahrungen zeigen, dass hier sowohl regionale als auch branchenbedingte Unterschiede bestehen. Für das laufende Geschäftsjahr haben wir uns zum Ziel gesetzt, den Anteil der SaaS-Umsätze um 20 bis 30 Prozent zu steigern, was uns im ersten Quartal auch schon erfolgreich gelungen ist.

Trotz der Forcierung des SaaS-Modells konnten Sie die klassischen Lizenzumsätze auf Vorjahresniveau stabil halten. Werden Sie nach diesen Erfahrungen beide Vertriebsoptionen dauerhaft anbieten oder ist das klassische Lizenzmodell für Sie ein Auslaufmodell?

Die Lizenzumsätze sind mit 1,4 Millionen Euro im Vergleich zum Vorjahresquartal nahezu gleich geblieben, was uns darin bestärkt, auch weiterhin auf das hybride Businessmodell zu setzen. Wir sehen, wie bereits erwähnt, dass der Trend in Richtung SaaS geht, daher haben wir uns auch zum Ziel gesetzt den Anteil der SaaS-Umsätze auszubauen, werden aber weiterhin beide Varianten anbieten.

Ergebnisseitig haben Sie mit einem EBIT von 0,2 Millionen Euro nun das zweite Quartal in Folge ein positives Ergebnis erzielt. Erwarten Sie auch für die Folgequartale schwarze Zahlen?

Wir sind mit den Q1-Zahlen positiv in das neue Geschäftsjahr gestartet und haben vor, diesen Trend fortzuführen. Neben einem Umsatzanstieg von drei bis fünf Prozent wollen wir im Geschäftsjahr 2014 zurück in die Profitabilität. Für 2014 haben wir uns eine EBIT Marge von ein bis drei Prozent zum Ziel gesetzt. Die Projektpipeline belegt, dass wir auch für das zweite Quartal auf einem guten Weg sind.

Neben der Umsatzsteigerung um elf Prozent war auch ein Rückgang auf der Kostenseite für den Gewinnsprung verantwortlich. In welchen Bereichen haben Sie auf die Kostenbremse getreten und wo liegt nun auf Gesamtjahressicht gesehen Ihr Break-even-Level beim Gesamtumsatz?

Wichtige Einsparungen konnten im Bereich Personal realisiert werden. Wir werden auch im weiteren Verlauf des Geschäftsjahres 2014 mit dem Thema Personalaufbau und der Nachbesetzung achtsam umgehen. Darüber hinaus haben wir Kosteneinsparungen im Bereich der zugekauften Professional Services vorgesehen. Betreffend dem Break-even-Level kann man bei einem Umsatzwachstum von drei Prozent auf rund 34 Millionen Euro von einem leicht positiven Ergebnis gemäß unserer Guidance ausgehen.

Für das laufende Geschäftsjahr streben Sie eine EBIT-Marge von ein bis drei Prozent an. Für 2015 prognostiziert Warburg Research einen weiteren Sprung auf 6,5 Prozent. Ist eine Ergebnissteigerung in diesem Rahmen realistisch?

Wir haben im ersten Quartal mit einem EBIT von 0,2 Millionen Euro gezeigt, dass wir mit unserem aktuellen Produktportfolio profitabel wachsen können und sehen uns damit in unserer Guidance bestätigt. Es ist unser Ziel in den Folgejahren weiter profitabel zu wachsen und die Margen schrittweise zu erhöhen. Der Margenanstieg wird wesentlich davon abhängen, wie sich der Businessmix zwischen SaaS und Inhouse in den kommenden Quartalen entwickelt.

Update hat keine Bankschulden und verfügte zum 31.03.2014 über einen Cashbestand von 14,1 Millionen Euro. Angesichts der sich abzeichnenden guten Geschäftsentwicklung 2014 haben Sie nun die Fortführung ihrer 2013 begonnen Dividendenpolitik angekündigt. Wie sieht Ihre weitere Dividendenstrategie aus? Werden Sie auch Ihr Aktienrückkaufprogramm fortsetzen?

Angesichts des hohen Cashbestands und der sich abzeichnenden guten Geschäftsentwicklung für 2014 möchten wir die Dividendenpolitik fortführen und haben daher vorgeschlagen für das Geschäftsjahr 2013 eine Dividende von sieben Cent auszuschütten. Aus heutiger Sicht soll die Dividendenstrategie bei nachhaltig positiver Entwicklung auch in den kommenden Jahren fortgesetzt werden, sofern die liquiden Mittel nicht für den weiteren Wachstumsprozess benötigt werden. Zum Aktienrückkaufprogramms ist zu sagen, dass wir bereits drei Prozent der Anteil zurückgekauft haben und gemäß des Beschlusses aus der letzten Hauptversammlung ermächtigt sind, bis zu zehn Prozent der Aktien zurückzukaufen. Von dieser Ermächtigung werden wir abhängig vom Kursniveau auch weiterhin Gebrauch machen.

Warburg Research hat sein Kursziel für die Update-Aktie nach dem starken ersten Quartal erhöht und sieht den fairen Wert nun bei 4,10 Euro je Aktie. Eine realistische Einschätzung aus Ihrer Sicht?

Der Vorstand ist davon überzeugt, dass bei dem geplanten profitablen Wachstum Upside-Potenzial bei der Aktie besteht und wir wollen die positive Kursentwicklung der letzten Wochen durch unsere nachhaltige Wachstumsstrategie weiter unterstützen.

Herr Reumuth, vielen Dank für das Gespräch!