Technotrans befindet sich im Wandel. Der einstige Zulieferer für die Druckindustrie hat sich über die Jahre zu einem breit aufgestellten Maschinenbauer entwickelt. Operativ läuft es bei den Ostwestfalen rund. Analysten sehen noch deutliches Kurspotenzial.

Mit der im August vollzogenen Übernahme der Gwk Gesellschaft Wärme Kältetechnik mbH hat Technotrans seine Aktivitäten auch in der Kunststoffindustrie ausgeweitet – und ist so zu einem der bedeutendsten Anbieter von Temperierlösungen in diesem Markt geworden. Zuvor wurde bereits im Jahr 2011 mit der Termotek AG ein Spezialist zur Kühlung von Lasern und zwei Jahre später mit der KLH Kältetechnik ein Anbieter universeller Kühlsysteme übernommen.

Mittlerweile erwirtschaftet Technotrans rund die Hälfte des Umsatzes außerhalb der Druckindustrie und bietet dabei als Systemanbieter eine Vielzahl von Komponenten zur Temperaturkontrolle, Flüssigkeitsaufbereitung und Farbversorgung an, die je nach Bedarf auch kombiniert werden können.

Mit Erfolg: Die Umsatzprognose für 2016 wurde unter Berücksichtigung des erweiterten Konsolidierungskreises von 126 bis 132 Millionen Euro auf 150 Millionen Euro angehoben. Das EBIT dürfte dagegen weiter zwischen 9,5 und 10,5 Millionen liegen. Die sich daraus ergebende EBIT-Marge liegt zwischen 6,3 bis 7,0 Prozent und damit unter den bisher angestrebten 7,5 bis 8,0 Prozent. „Die Verringerung der Marge ist eine Folge der Sonder- und Einmaleffekte auf der Kostenseite im Zusammenhang mit den jüngst getätigten Akquisitionen“, so Vorstand Henry Brickenkamp. Bei 50 Millionen Jahresumsatz liegt die EBIT-Marge der Gwk bei nur drei Prozent. Der Firmenlenker will diese über die Realisierung von Synergieeffekten vor allem im Einkauf und im Vertrieb weiterentwickeln und auf einem höheren Niveau stabilisieren.

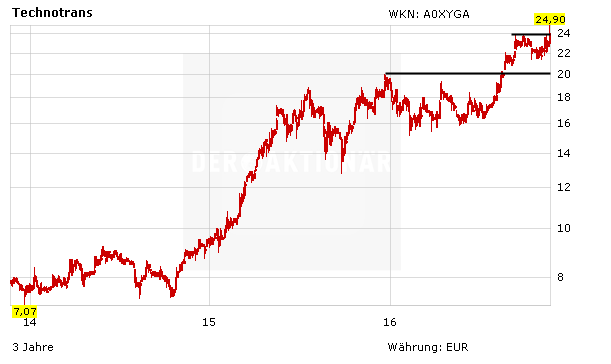

Im kommenden Jahr könnte bei einem Umsatz in Höhe von 192 Millionen Euro (2016e: 150 Millionen Euro) ein Gewinn je Aktie von 1,45 Euro (1,08 Euro) zu Buche stehen. Die Analysten von Hauck & Aufhäuser sehen die Aktie erst bei 29 Euro fair bewertet. Gelingt der trendstarken Aktie der nachhaltige Sprung über den Widerstand bei 23,80 Euro, dürfte die Aktie ihre Aufwärtsbewegung fortsetzen und ins kommende Frühjahr hinein dieses Kursziel ansteuern. DER AKTIONÄR setzt im Real-Depot auf dieses Szenario.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.