2G Energy hat Zahlen für das erste Quartal 2016 veröffentlicht. Die Daten können sich sehen lassen. Nachdem insgesamt erfreulichen Jahresstart deutet einiges auf eine übererfüllen der Prognosen hin. Dennoch wurde die Aktie noch nicht wach geküsst.

Die 2G Energy AG zählt zu den international führenden Herstellern von Kraft-Wärme-Kopplungs-(KWK)-Anlagen zur dezentralen Erzeugung und Versorgung mit Strom und Wärme. Die Gesellschaft verfügte zum 31. März über einen hohen Auftragsbestand in Höhe von 86,9 Millionen Euro (Vorjahr: 49,0 Millionen Euro). Der Bestand an unfertigen Arbeiten erhöhte sich zum Stichtag deutlich um 9,9 Millionen Euro, was für eine gute Produktionsauslastung spricht. Die Gesamtleistung beträgt damit 35,6 Millionen Euro (Vorjahr: 27,4 Millionen Euro). Das Ergebnis vor Zinsen und Steuern (EBIT) lag bei 0,1 Millionen Euro, nach dem hier im Vorjahr noch ein Verlust von 0,4 Millionen Euro zu Buche stand.

Die für die Monate Januar bis März positive Ergebnissituation ist saisonal eher untypisch und resultiert vor allem aus der gestiegenen Produktionsauslastung, die bei einer unterproportional gestiegenen Materialaufwandsquote zu einer Erhöhung des Rohertrags geführt hat.

Aufgrund der guten Ausgangslage geht der Vorstand für das Gesamtjahr 2016 von einem Konzernumsatz zwischen 150 Millionen und 170 Millionen Euro und einer EBIT-Marge in Höhe von drei bis fünf Prozent aus. Unter dem Strich könnte somit bereits mehr als ein Euro Gewinn je Aktie stehen, im Vorjahr wurden 0,64 Euro je Aktie verdient.

Das Umsatz- und Ertragswachstum im Konzern soll auch über das wachsende Servicegeschäft, den weiteren Ausbau des Miet- und Leasinggeschäfts der 2G Rental, das Anbieten neuer KWK-Lösungskonzepte insbesondere für Versorger und Contractoren sowie über den Ausbau der Partnerkonzepte im In- und Ausland im Vertrieb und Service, wie sie u.a. mit einer Veolia-Tochter in Großbritannien und der Fuji Electrics für Asien bereits bestehen, realisiert werden. Solche strategischen Allianzen können auch für den nordamerikanischen Markt und Teile von Europa 2G einen besseren Markt- und Kundenzugang auf regionaler Basis sowie mehr Kundennähe bieten. In den nächsten beiden Jahren soll der Anteil des Umsatzes im Ausland kontinuierlich weiter ausgebaut werden.

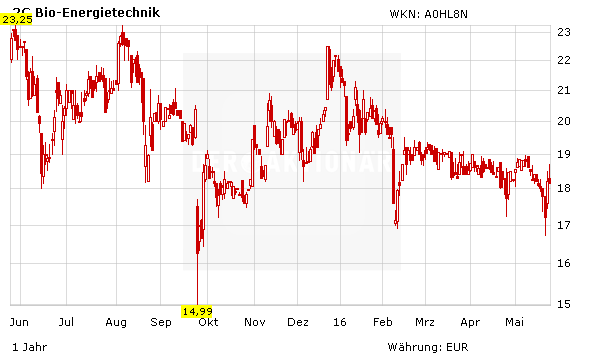

Soll heißen: Das Wachstumspotenzial ist enorm. Der Vorstand muss weiter seine Hausaufgaben machen und die einzelnen Bereich zielgerichtet abarbeiten, dann dürften Umsatz und Gewinn nachhaltig steigen – und die Prognose für das Gesamtjahr übertroffen werden. Damit ist die 2G-Aktie auf dem aktuellen Niveau günstig bewertet. Kurse jenseits der 20-Euro-Marke sollten kurzfristig erreicht werden. Mittelfristig dürfte die Aktie wieder Kurs auf die 23-Euro-Marke und mehr nehmen. DER AKTIONÄR spekuliert im Real-Depot weiter auf dieses Szenario.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.