Snap ist zurück auf seinem IPO-Preis – und zwar exakt. Der Schlusskurs im gestrigen US-Handel beträgt 17,00 Dollar. Schwache Quartalszahlen und die harte Konkurrenz durch Facebook setzen dem Start-up massiv zu. Doch damit nicht genug: bereits in einem Monat könnte der nächste Kursverfall drohen.

Schlusskurs 17,00 Dollar – ein rasanter Abstieg: kurz nach dem Börsengang war Snap noch auf 29,44 Dollar geklettert. Das Start-up verlor damit rund 42 Prozent seit dem Hoch am 3. März. Dieser Abwärtstrend dürfte weiter anhalten: Ende Juli endet die Lock-Up-Periode für 84 Prozent der Snap-Aktien. Nach Ablauf dieser Haltefrist dürfen auch Insider Aktien von Snap verkaufen. Sollte sich bis dahin das Sentiment der Analysten gegenüber dem Börsenneuling nicht grundlegend ändern, droht hier ein Ausverkauf.

Momentan wird kaum eine Aktie aus dem Tech-Sektor derart schwach bewertet, wie Snap. Nur 10 Analysten raten zum „Kauf“, 17 zur „Halteposition“ und 5 empfehlen zu „Verkaufen“. Dabei ist die Range, in der sich die einzelnen Kursziele bewegen, gewaltig. RBC Capital gibt 31,00 Dollar als Ziel für Snap aus – Pivotal Research 9,00 Dollar.

Auf der Verkäufer-Seite ist beispielsweise Nomura-Analyst Anthony DiClemente. Der Experte schreibt: „Vier Gründe schließen Kursgewinne aus: Bereits jetzt verlangsamt sich der Nutzerzuwachs. Der Umsatz-pro-Nutzer nimmt ebenfalls weniger zu. Harte Konkurrenz von größeren Rivalen wie Facebook, Instagram und WhatsApp. Letztens die hohe fundamentale Bewertung im Verhältnis zum aktuellen und prognostizierten Wachstum.“

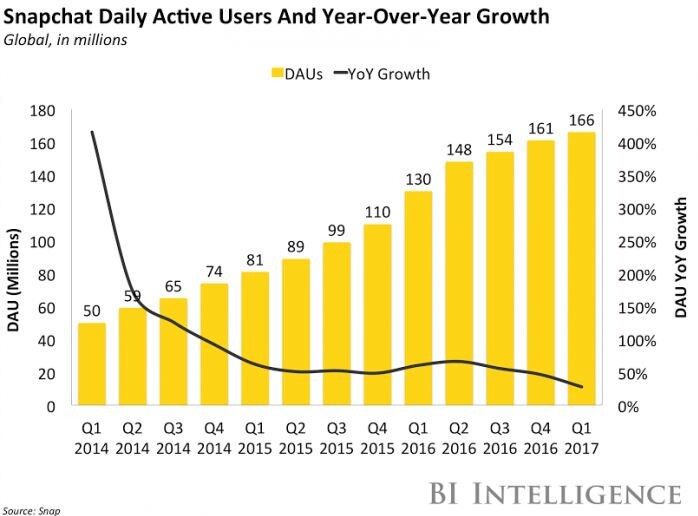

Und tatsächlich sind die Zahlen schwach: Ende des ersten Quartals 2017 verwendeten täglich 166 Millionen Menschen die App Snapchat. Wie die Grafik unten zeigt, war das Nutzerwachstum aber auf einem historischen Tiefstand. Der Grund hierfür ist schnell gefunden: Instagram, die Foto-App von Facebook. Die populäre App (über 400 Millionen täglich aktive Nutzer) kopierte kurzerhand wichtige Snapchat-Features und gewinnt schneller Nutzer hinzu als Snapchat.

Facebooks Frontalangriff hat für das Startup auch finanzielle Folgen. Im vergangenen Quartal erzielte Snap den schwächsten Umsatzzuwachs seiner noch jungen Firmengeschichte. Von Gewinnen ganz zu schweigen. Darum geht es in Snaps Bilanzen noch lange nicht – die US-Firma wird auch weiterhin Verluste einfahren. Für das zweite Quartal wird ein negatives EBITDA von 177 Millionen Dollar erwartet.

Entscheidend ist, wie sich die Umsätze verhalten. Doch auch hier sieht es schlecht aus: Gegenüber dem Vorjahresquartal wird ein Umsatzzuwachs von 167 Prozent auf 192 Millionen Dollar erwartet. Angesichts des Umsatzes von 150 Millionen Dollar im ersten Quartal 2017 relativiert sich dieser enorme Anstieg aber schnell. Zu wenig Wachstum für ein Unternehmen, das mit dem 39-fachen seines Umsatzes bewertet ist. Zum Vergleich: Das stark wachsende Facebook ist mit dem 14-fachen bewertet; Twitter mit dem 5-fachen.

Es gilt: Machen Sie es nicht wie Snap – verbrennen Sie Ihr Geld nicht in diesem Start-up. Wer auf Social-Media-Apps setzen will, ist mit Facebook oder Twitter definitiv besser beraten.