Das im TecDAX notierte Biotech-Unternehmen Morphosys hat am Dienstag seine Zahlen für das dritte Quartal präsentiert. Der Umsatz kletterte im Berichtszeitraum um 20 Prozent auf 15 Millionen Euro. Der Verlust vor Zinsen und Steuern (Ebit) betrug 23,5 Millionen Euro nach 13,1 Millionen Euro im Vorjahr. Unter dem Strich erzielte die Biotechgesellschaft einen Fehlbetrag von 24 Millionen Euro, was nahezu einer Verdopplung gegenüber dem Minus von 12,8 Millionen Euro im Vorjahreszeitraum entspricht. Der höhere Verlust ist jedoch kein Beinbruch, im Gegenteil. Es ist Teil der Strategie des Unternehmens, in Zukunft verstärkt von firmeneigenen Projekten zu profitieren. Hierfür sind zunächst höhere Ausgaben erforderlich, später ist das Ziel, damit auf der Einnahmenseite einen gewaltigen Sprung zu vollziehen. Der Finanzvorstand Jens Holstein erklärte hierzu im Interview mit dem AKTIONÄR: „Die Upside-Potenziale, die man aus eigenen Entwicklungen herausholen kann, sind noch einmal deutlich größer. Da gibt es in den USA eine Vielzahl von Beispielunternehmen, die heute zu den großen Pharmas und Biotechs in der Welt gehören. Und diesen Weg wollen wir auch gehen.“ Und gerade in diesem Bereich gelang der Gesellschaft vor Kurzem ein weiterer bedeutender Fortschritt. In der vergangenen Woche hat Morphosys von der FDA für den firmeneigenen Antikörper MOR208 in Kombinationsbehandlung mit dem Krebsmedikament Lenalidomid den Status Therapiedurchbruch (Breakthrough Therapy Designation) in der Blutkrebsindikation des rezidivierenden oder refraktären DLBCL erhalten. Auf der bevorstehenden Jahrestagung der American Society of Hematology (ASH) soll es am 11. Dezember weitere Daten zu MOR208 geben.

Im dritten Quartal profitierte Morphosys vor allem von Lizenzerträgen sowie Meilensteinzahlungen des Lizenzpartners Janssen, der auf Basis eines Morphosys-Antikörpers die US-Zulassung für das Schuppenflechte-Mittel Tremfya erhalten hatte. Morphosys sieht sich auf Kurs, seine Jahresziele zu erreichen. Hier erwartet die Gesellschaft unverändert Konzernumsätze zwischen 46 und 51 Millionen Euro. Die F&E-Aufwendungen für die firmeneigene Arzneimittelentwicklung sowie die Technologieentwicklung werden für 2017 unverändert in einem Korridor zwischen 85 und 95 Millionen Euro erwartet. Das Unternehmen bestätigt seine Prognose für das Ergebnis vor Zinsen und Steuern (EBIT) in Höhe von minus 75 bis minus 85 Millionen Euro.

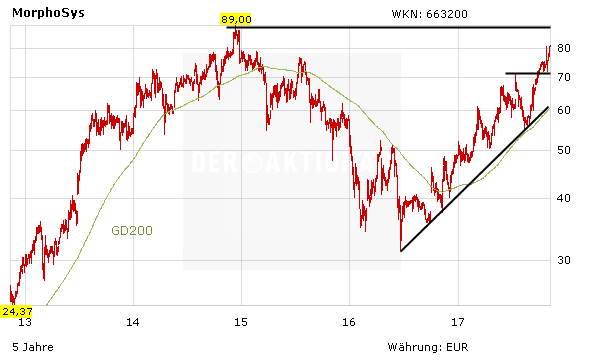

Die Aktie von Morphosys hat zuletzt bereits wieder deutlich an Fahrt aufgenommen. Die nächste große Hürde ist das Mehrjahreshoch bei 89 Euro. Gelingt der Sprung darüber, wäre dies ein weiteres klares Kaufsignal. Anleger lassen bei Morphosys ihre Gewinne weiter laufen, auch für Zukäufe ist es noch nicht zu spät.