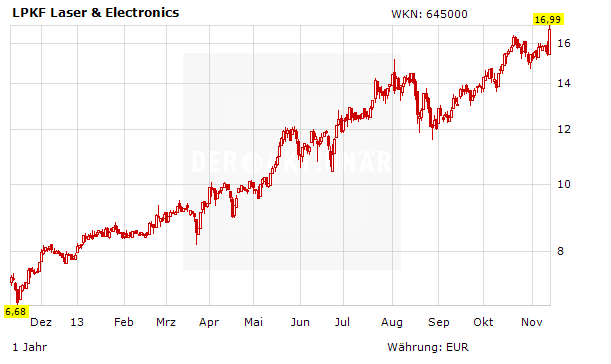

Die Rechnung ist ganz einfach: Ein starker Quartalsbericht gepaart mit einer erneuten Prognoseanhebung katapultiert die Aktie von LPKF Laser auf ein neues Mehrjahreshoch. Doch die Luft wird langsam immer dünner.

LPKF bleibt in der Erfolgsspur, auch wenn sich das Umsatzwachstum im dritten Quartal des Jahres wie erwartet etwas verlangsamt hat. Nachdem der niedersächsische Lasermaschinenbauer im ersten Halbjahr bereits eine Umsatzsteigerung um 40 Prozent erzielt hatte, erzielte LPKF nach neun Monaten ein Umsatzplus von 21 Prozent im Vergleich zum Vorjahreszeitraum. Das geht aus dem heute veröffentlichten Quartalsbericht hervor. Das Ergebnis vor Zinsen und Steuern (EBIT) liegt mit 19,5 Millionen Euro ebenfalls über dem Vorjahreswert von 14,8 Millionen Euro. Die EBIT-Marge erreichte nach neun Monaten 20 Prozent.

"Dank des überraschend starken Geschäfts mit Systemen zur Laser-Direkt-Strukturierung (LDS) können wir unsere Prognose für das Jahr 2013 jetzt noch einmal geringfügig anheben. Der Umsatz sollte 126 bis 130 Millionen Euro und die EBIT-Marge circa 17 Prozent erreichen", sagt Dr. Ingo Bretthauer, Vorstandsvorsitzender von LPKF. Im Jahr 2014 soll der Umsatz bei 132 bis 140 Millionen Euro liegen, und für 2015 und 2016 peilt LPKF ein Umsatzwachstum von durchschnittlich zehn Prozent pro Jahr bei einer EBIT-Marge von 15 bis 17 Prozent an. Die LDS-Technik wird etwa bei der Herstellung von Antennen für Smartphones, Tablet-Computern und Laptops eingesetzt.

Analyst Dirk Schlamp von der DZ Bank sprach von einem soliden Geschäftsbericht und hob hervor, dass der Spezialmaschinenbauer aus dem TecDAX wegen der guten Geschäftsentwicklung der vergangenen neun Monate seine Jahresziele moderat hochgesetzt hat. Allerdings sei die Aktie bereits anspruchsvoll bewertet. Daher hat er die Einstufung auf "Halten" mit einem fairen Wert von 15,50 Euro belassen. Auch Dennis Schmitt von der Commerzbank zeigt sich erfreut. Umsatz und EBIT seien klar besser als von ihm erwartet ausgefallen, so der Analyst. Er hat die Einstufung für LPKF auf "Add" mit einem Kursziel von 16 Euro belassen.

DER AKTIONÄR bewertet die Entwicklung bei dem TecDAX-Konzern sehr positiv. Nach dem rasanten Kursanstieg der letzten Wochen wird die Luft aber langsam dünner. DER AKTIONÄR spekuliert im Derivate Musterdepot dennoch vorerst auf weiter steigende Kurse.