Das Geschäft mit den Lizenzen für Autobahnen ist extrem lukrativ. Konzerne wie Atlantia oder Vinci fahren hier Margen von über 30 Prozent ein. Nun könnte auch der deutsche Bauriese Hochtief in das Geschäft einsteigen. Um den spanischen Autobahnbetreiber Abertis entwickelt sich eine Übernahmeschlacht.

Der italienische Platzhirsch Atlantia hat bereits vor Monaten ein Gebot über 16,5 Milliarden Euro für Abertis abgegeben. Die Frist läuft hier noch bis zum 25. Oktober. Hochtief steht deshalb auch zeitlich unter Druck. Bis zum 19. Oktober muss aus regulatorischen Gründen eine Gegenofferte vorliegen, wenn man in einen Bieterkampf einsteigen will.

Es ist eine komplizierte Situation. Hochtief selbst hat eigentlich keinen Grund für Abertis zu bieten, seit dem Aufkommen der Gerüchte ist die Aktie entsprechend um 20 Prozent gefallen. Die spanische Mutter ACS dagegen hegt – teils auch aus politischen Gründen – großes Interesse an einer Übernahme. Aus finanziellen Gründen würde das rund 17 Milliarden Euro schwere Gegenangebot aber über Hochtief abgewickelt. Geplant ist eine Kapitalerhöhung des MDAX-Konzerns, zudem sollen Hochtief-Aktien im Wert von rund 5,5 Milliarden Euro als Akquisitionswährung eingesetzt werden.

Spannende Entwicklung

Doch was wären die Folgen der Übernahmeschlacht? Setzt sich Atlantia, das die Unterstützung des Abertis-Großaktionärs TCI hat, durch, würde der größte Autobahnbetreiber der Welt entstehen. Die Verschuldung wäre mit 38 Milliarden Euro hoch, allerdings würde der Konzern auch einen operativen Gewinn von über sieben Milliarden Euro einfahren. Atlantia scheint deshalb sogar dazu bereit, das eigene Angebot noch einmal aufzustocken – auf 18 Milliarden Euro.

Bei Hochtief dagegen müssten die Spekulationen, dass ACS eine Komplettübernahme plant, ad acta gelegt werden. Aktuell beträgt die Beteiligung der Spanier noch 72 Prozent. Bei einem Deal könnte diese allerdings auf unter 20 Prozent sinken. Zudem setzt Hochtief seine komfortable Finanzsituation mit einer Nettofinanzposition von 500 Millionen Euro aufs Spiel. Bei einem operativen Gewinn von etwa fünf Milliarden Euro käme der Hochtief/Abertis-Konzern auf 32 Milliarden Euro Schulden.

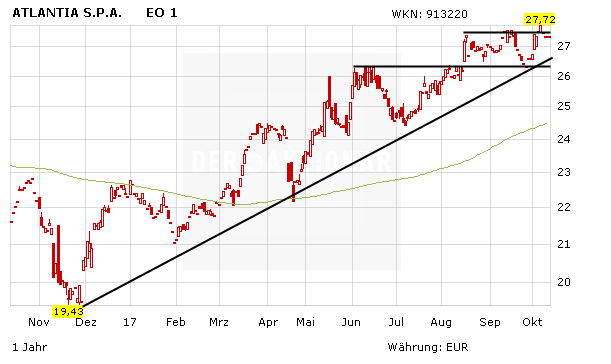

Atlantia ein Kauf

Es bleibt abzuwarten, wie die Übernahmeschlacht ausgeht. Bei Hochtief dürfte die Unsicherheit vorerst weiter belasten. Ein Neueinstieg bietet sich auch aufgrund des schwachen Chartbilds nicht an. Die AKTIONÄR-Altempfehlung Atlantia dagegen bleibt ein klarer Kauf. Die Abertis-Übernahme wäre zwar wertsteigernd. Doch auch so ist der Konzern eine Geldmaschine und bleibt mit starken Gewinnaussichten und einer soliden Dividendenrendite von 3,7 Prozent ein attraktives Investment für konservative Anleger.