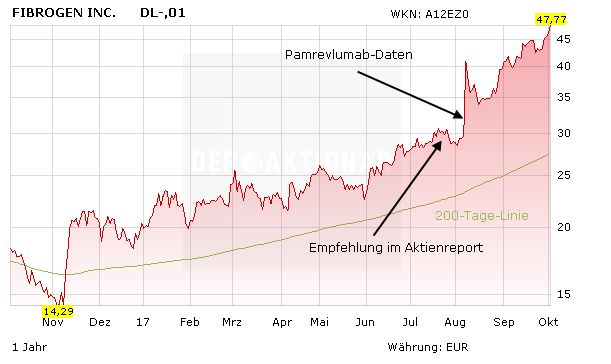

Aller Anfang ist schwer: Biotech-Firmen haben in der Regel keinen einfachen Stand nach dem Börsengang. Ähnlich erging es Fibrogen: 2014 kam das Biotech-Unternehmen an die Börse und fristete dort lange Zeit ein Schattendasein – bis zum Sommer dieses Jahres. Zwei Wochen vor der Kursexplosion von rund 50 Prozent machte DER AKTIONÄR im Rahmen des Aktienreports „Unbekannte Biotech-Perle vor dem Durchbruch – Chance auf 100 Prozent“ auf den Titel aufmerksam. Doch auch nach der starken Performance der letzten Wochen ist das Ende der Fahnenstange noch nicht erreicht. der aktionär erklärt, warum in diesem Jahr erst der Startschuss einer möglichen Mega-Rallye gefallen ist und Fibrogen neue Maßstäbe in der Medizin setzen könnte.

Gamechanger in der Entwicklung

Roxadustat könnte sich schon bald als Standardtherapie gegen Anämien etablieren. Bislang nutzen Ärzte zur Behandlung der Blutarmut infolge von chronischem Nierenversagen eine Kombination aus injizierbaren erythropoese-stimulierenden Substanzen (den sogenannten ESAs) sowie speziellen Eisenpräparaten. Eisen dient als Baustein für den roten Blutfarbstoff Hämoglobin. Die ESAs wiederum verarbeiten Hämoglobin zu Blut – Roxadustat vereint diese Prozesse in einer einzigen Tablette.

Darüber hinaus trumpft der Fibrogen-Wirkstoff mit einem exzellenten Sicherheitsprofil auf. Die bisherige Standard-Therapie ist anfällig für gefährlichen Bluthochdruck und bedarf daher einer regelmäßigen Überwachung durch Mediziner. Mit Roxadustat entfällt dieses Prozedere. De facto trägt Roxadustat damit zur Kostenreduktion im Gesundheitssystem bei. On top entwickelt Fibrogen den Hoffnungsträger für Patienten mit einer Anämie infolge von Myelodysplasie, einer Knochenmarkerkrankung, welche die Blutbildung stört. Die entscheidenden zulassungsrelevanten Studien sollen noch in diesem Jahr starten.

Namhafte Partner

Derzeit durchläuft der Wirkstoff ein umfassendes Phase-3-Programm. Neben den Kernmärkten USA und Europa lohnt vor allem ein Blick auf China. Dort konnte Fibrogen die entscheidende Phase 3 bereits erfolgreich abschließen, sodass in Kürze die Einreichung des Zulassungsantrags erfolgt. Läuft alles planmäßig, steht dem Vertriebsstart im kommenden Jahr nichts im Wege.

Gerüchten zufolge steht ein Börsengang in China bei einer erfolgreichen Einführung in den nächsten Jahren zur Debatte. Unterstützung dürfte Fibrogen dabei von seinem Partner Astrazeneca erhalten: Der britisch-schwedische Pharmakonzern hat sich die Vertriebsrechte für Roxadustat unter anderem für China und die USA gesichert. Astrazeneca gilt als einer der erfolgreichsten westlichen Pharmakonzerne in China – Fibrogen wird von dem Know-how profitieren. Die aussichtsreichen Märkte Europa und Japan hingegen beansprucht Astellas Pharma für sich. Die beiden namhaften Partner unterstreichen das enorme Potenzial, das Roxadustat nachgesagt wird. Allein in den Vereinigten Staaten wird das Marktvolumen auf 5,5 Milliarden Dollar bei Anämien infolge von chronischem Nierenversagen beziffert.

Weiteres Ass im Ärmel

Doch Fibrogen kann nicht nur auf das Wunder-Mittel Roxadustat bauen. Der Firmenname ist Programm: Mit der Fibrose-Plattform plant das Management rund um Thomas B. Neff, in den kommenden Jahren weitere Milliardenmärkte anzuzapfen. Der große Hoffnungsträger: Pamrevlumab (FG-3019). Dabei handelt es sich um einen humanen monklonalen Antikörper, welcher gegen diverse seltene Erkrankungen die klinische Entwicklung durchläuft. Die bereits angesprochene Kursexplosion vom Sommer basierte auf Studiendaten von Pamrevlumab bei Patienten mit idiopathischer Lungenfibrose (IPF). Im Schnitt erkranken sechs von 100.000 Menschen an dieser lebensbedrohlichen Erkrankung. Therapien mit Aussicht auf Heilung? Bislang Fehlanzeige. Die Erstlinientherapie besteht seit Jahren aus den Wirkstoffen Pirfenidon und Nintedanib.

2014 erwarb Roche die Rechte an Pirfenidon durch die Übernahme der Biotech-Firma InterMune für satte 8,3 Milliarden Dollar. Allerdings verlangsamt die Wirkstoffkombination lediglich die Vernarbung der Lunge, womit der Prozess der lebensbedrohlichen Vernarbung zumindest verzögert wird. In einigen Jahren könnte Fibrogens Pamrevlumab diese Therapieform ablösen: Phänomenale Topline-Resultate der Phase-2-Studie ließen aufhorchen und ermöglichen den Übergang zu einer zulassungsrelevanten Studie. Die Analysten hoben daraufhin reihenweise ihre Kursziele für die Fibrogen-Aktie an. Stifel bestätigte vor Kurzem die Kaufempfehlung mit einem Kursziel von 80 Dollar. Biotech-Experte Geoffrey C. Porges von Leerink Partners traut dem Titel sogar Kurse von 82 Dollar zu.

Allrounder mit Potenzial

Doch Pamrevlumab könnte nicht nur gegen die idiopathische Lungenfibrose zum Einsatz kommen. Derzeit warten die Aktionäre auf die Phase-2-Daten des Antikörpers in der Indikation Bauchspeicheldrüsenkrebs mit Chemotherapie. Ähnlich wie bei der IPF fehlt es auch bei dieser heimtückischen Krebserkrankung an einer neuen, innovativen Behandlungsmöglichkeit.

Frühestens Ende 2017 wird Fibrogen die Studiendaten präsentieren. Dass der Antikörper Pamrevlumab wirkt, haben bereits die Daten der idiopathischen Lungenfibrose unter Beweis gestellt. Und auch gegen die seltene Muskeldystrophie Typ Duchenne durchläuft der zweite Blockbusterkandidat aus dem Hause Fibrogen ein Phase-2-Programm.

Auf Partnersuche

aten bei der Behandlung von idiopathischer Lungenfibrose sorgten für Aufsehen in der gesamten Biotech-Branche. der aktionär geht davon aus, dass Fibrogen den Antikörper schon bald an einen großen Pharma- oder Biotech-Player auslizenzieren wird.

Angesichts der für Biotechs moderaten Bewertung von rund 3,5 Milliarden Dollar und der vielversprechenden Pipeline mit Multimilliarden-Potenzial zählt Fibrogen auch zum erweiterten Kreis der Übernahmekandidaten in der Branche.

Gilead hat mit der Akquisition des Krebsimmuntherapie-Spezialisten Kite Pharma das Übernahmekarussell in Fahrt gebracht. Umsatzeinbußen durch auslaufende Patente und die starke Generika-Konkurrenz zwingen große Pharma- und Biotech-Konzerne zu Zukäufen, um die Produktpipelines zu stärken und langfristig auf Wachstumskurs zu bleiben.

Spekulativer Top-Pick aus Reihe 2

Fibrogen verfügt gleich über zwei aussichtsreiche Produktionskandidaten mit Milliardenpotenzial. Gelingt eine reibungslose Entwicklung und die Verpartnerung von Pamrevlumab, winken satte Kursgewinne. On top gibt es einen Schuss Übernahmefantasie. Aufgrund der starken Kursperformance der Fibrogen-Aktie in den letzten Wochen sollten spekulativ orientierte Anleger zunächst eine kleine Position aufbauen, um diese bei größeren Kursrücksetzern zu komplettieren.

Hinweis: Dieser Artikel erschien bereits in AKTIONÄR-Ausgabe 38/17 als Hot-Stock der Woche.