Der Markt mit PARP-Inhibitoren (eine Klasse von Enzymhemmern) gilt als einer der stärksten Wachstumsbereiche in der Onkologie. Den Milliardenmarkt in der Indikation Eierstockrebs teilen sich Astrazeneca mit Lynparza, Clovis Oncology mit Rubraca und Tesaro mit Zejula. Gespannt blicken Investoren auf die Umsatzentwicklung der Firmen – Tesaro traf die Analystenschätzung mit dem potenziellen Blockbuster. Doch die Konkurrenz schläft bekanntlich nicht.

Unterm Strich erzielte die BB-Biotech-Beteiligung Tesaro (Gewichtung von rund 3,4 Prozent im Portfolio der Schweizer) einen Verlust von 0,47 Dollar, Analysten rechneten mit einem Fehlbetrag von 0,93 Dollar. Der Umsatz kletterte um satte 740 Prozent auf 142,8 Millionen Dollar, 10,2 Millionen mehr als die Konsensschätzung. Nach Varubi, einem Medikament, welches Übelkeit und Erbrechen infolge einer Chemotherapie therapiert, erhielt in diesem Jahr der PARP-Inhibitor Zejula die Zulassung von der Gesundheitsbehörde FDA. Damit ist das zweite Tesaro-Produkt auf dem Markt. 39,4 Millionen Dollar hat das neue Medikament im dritten Quartal erlöst und damit maßgeblich zum brachialen Umsatzwachstum beigetragen.

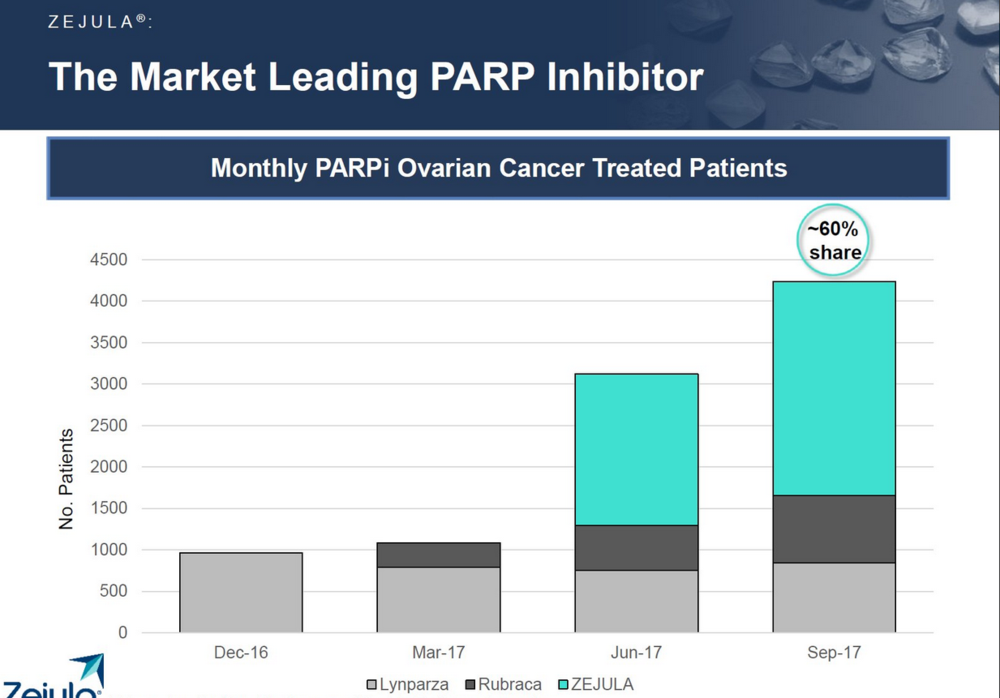

Quelle: Tesaro

Nach der Vertriebsgenehmigung Ende März hat Tesaro die Marktführerschaft bei der Behandlung von Eierstockrebs mit einem PARP-Inhibitor übernommen. Allerdings sitzen die Konkurrenten Astrazeneca und Clovis Oncology im Nacken. Und beim Ausblick haben sich die Analysten mehr erhofft.

Morgan Stanley bleibt bullish

Nach den Zahlen hat die US-Bank Morgan Stanley das Kursziel von 181 Dollar auf 165 Dollar reduziert, hält allerdings an der Einschätzung "Overweight" fest. Der Ausblick auf das vierte Quartal enttäusche, allen voran die Umsatzschätzung von Zejula von 105 bis 115 Millionen Dollar im Jahr 2017. Entsprechend hat Analyst Andrew S. Berens die Prognosen in seinem Bewertungsmodell überarbeitet und nach unten angepasst. Dennoch hält Berens im Best-Case Kurse von 220 Dollar für möglich – Stand jetzt 100 Prozent Upside-Potenzial

Übernahmefantasie weicht, Chartbild angeschlagen

Ende des Jahres möchte Tesaro Zejula auch in Europa vertreiben. Darüber hinaus stehen wegweisende Studiendaten in den kommenden Monaten auf der Agenda. Im Zuge der starken Konkurrenz hat die Tesaro-Aktie in den letzten Monaten deutlich nachgegeben. Zuvor hatten zahlreiche Übernahmespekulationen den Wert mächtig angetrieben. Aufgrund des miesen Ausblicks droht die Aktie sogar auf ein neues Jahrestief abzurutschen. Tesaro bleibt hochinteressant und spekulativ. Aufgrund des Chartbildes drängt sich aktuell kein Einstieg auf. Biotech-Investoren sollten den Wert allerdings auf der Watchlist behalten.