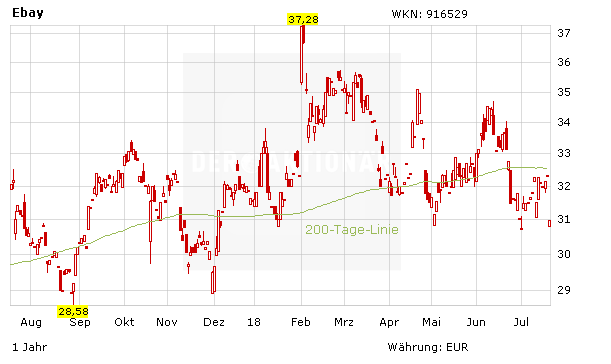

E-Commerce boomt – doch Ebay tut sich weiterhin schwer, an seinen Konkurrenten dranzubleiben. Auch im zweiten Quartal 2018 enttäuscht das Online-Auktionshaus seine Anleger und senkt die Jahresprognose. Die Marktreaktion: Kursverluste von knapp sechs Prozent.

Nicht nur hohe Ausgaben für Werbung und die Weiterentwicklung der Webauftritte sorgen bei Ebay für Wirbel in der Bilanz. Auch die Konkurrenz drückt auf das Wachstum.

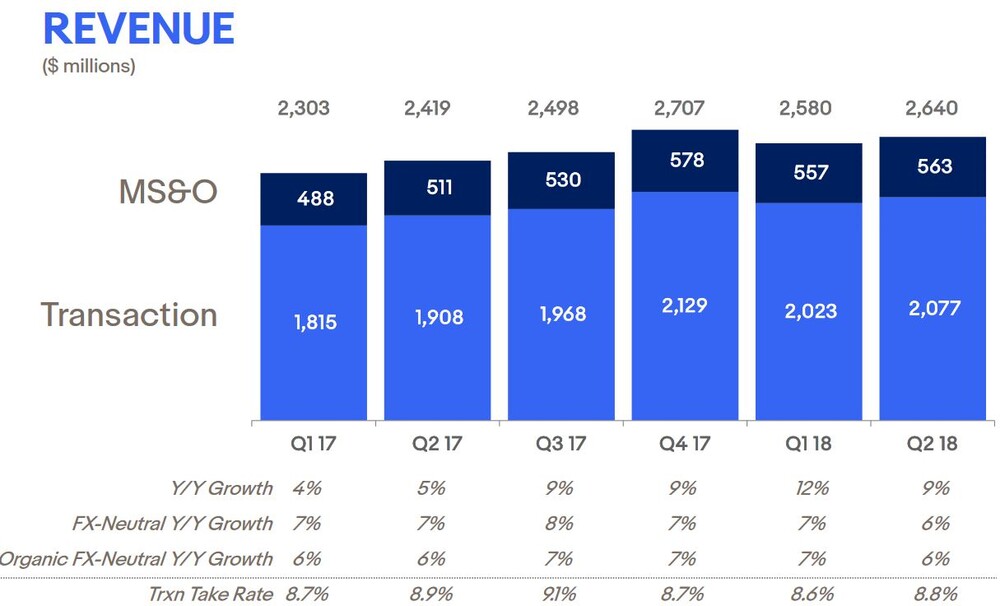

Zwar übertraf der US-Konzern im zweiten Quartal die Gewinnschätzungen der Analysten von 0,51 Dollar je Aktie – erreicht wurden 0,53 Dollar. Doch das Umsatzwachstum flachte auf neun Prozent ab. Im Vorjahresquartal stiegen die Erlöse noch um zwölf Prozent an. Damit lag Ebay mit 2,64 Milliarden Dollar nicht nur deutlich unter den Erwartungen der Analysten von 2,66 Milliarden Dollar, sondern verfehlte auch den eigenen Ausblick.

Die Folge: Der Konzern senkte die Umsatzprognose. Die Unternehmensführung erwartet nun Umsätze zwischen 10,75 und 10,85 Milliarden Dollar (vorher: 10,9 bis 11,1 Milliarden Dollar) bei Gewinnen je Aktie zwischen 2,28 und 2,32 Dollar (vorher: 2,25 bis 2,30 Dollar).

Ebay tritt in einem rasant wachsenden E-Commerce-Markt nicht mehr nur in Konkurrenz mit Amazon und es wird immer deutlicher, dass das Online-Auktionshaus in der Reihe dieser Wachstumsaktien nicht mithalten kann. Doch die starke Konkurrenz ist nicht das einzige, was aktuell auf die Kurse drückt. Die Entscheidung des obersten US-Gerichtshofs, dass Onlinehändler dazu verpflichtet sind, in den US-Staaten Umsatzsteuer zu zahlen, dürfte im dritten Quartal zu einer Abschwächung des Bruttowarenvolumens führen. Im Q2 war dies in der Bilanz noch kein Thema – der Kurs leidet jedoch schon jetzt. Da kann auch die hohe Summe an Aktienrückkäufen nicht helfen.

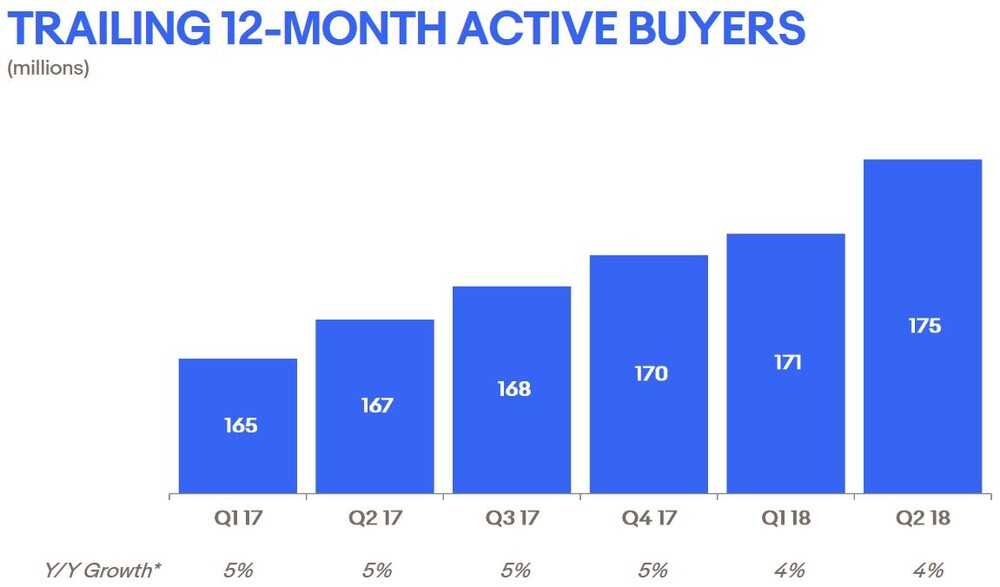

Sollte es Ebay jedoch schaffen, die Plattform durch die neuen Angebote wieder attraktiver zu machen, könnten die Aktienrückkäufe und das günstige KGV von 14 zu einem Sprungbrett für den Aktienkurs werden. Unter einer Gruppe hochbewerteter Unternehmen bleibt Ebay ein spekulatives Value-Play, das mit günstiger Bewertung solide Wachstumsaussichten aufzeigt. Hier ist insbesondere das anhaltend starke Nutzerwachstum zu nennen. DER AKTIONÄR meint: Dabeibleiben und Stopp bei 26,00 Euro beachten.