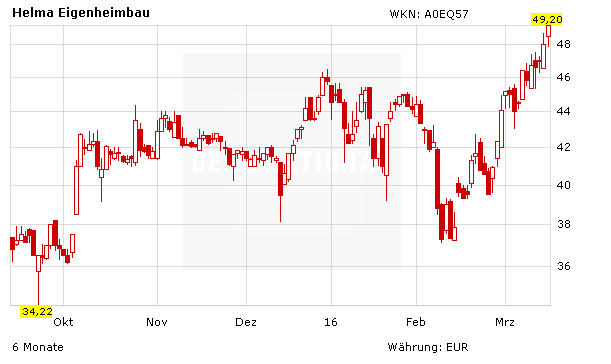

Das Umfeld für Helma Eigenheimbau könnte kaum besser sein. Das spiegelt sich auch in den starken Zahlen der Gesellschaft wider. Der Ausblick macht Lust auf mehr. Die Bewertung ist noch immer sehr günstig. Ein Ende der Kursrallye ist nicht Sicht - im Gegenteil!

Der heimische Bausektor boomt. Vor allem in den Ballungsräumen der großen Städte steigt die Nachfrage nach Wohnraum dynamisch – und vor allem nachhaltig. Damit dürfte sich die Rekordfahrt der Aktie auch künftig fortsetzen. Passend dazu haben sich die Preise für Wohnungen und Häuser in fast allen deutschen Großstädten in den vergangenen Jahren teilweise deutlich nach oben entwickelt. Mit dazu beigetragen hat die Urbanisierung, also der Trend zum Leben in der Stadt. Neben der anhaltenden Landflucht könnte aber auch der Zustrom von Flüchtlingen diesen Trend beschleunigen. Zudem nimmt der Stellenwert einer Immobilie als Altersvorsorge, Inflationsschutz und Kapitalanlage kontinuierlich zu.

Das Umfeld für Helma Eigenheimbau könnte also kaum besser sein. Der Fokus des Baudienstleisters liegt auf der Entwicklung, der Planung und dem Verkauf von schlüsselfertigen oder teilfertigen Ein- und Zweifamilienhäusern in Massivbauweise. Zudem ist Helma als Bauträger für kleinere bis mittlere Wohngebiete aktiv. Das seit 2011 etablierte Geschäft mit Ferienimmobilien und der noch junge Bereich der „Wohnimmobilienprojekte für Investoren“ komplettieren das Programm. Die Niedersachsen konzentrieren sich dabei auf die Speckgürtel rund um deutsche Großstädte wie Berlin, Hamburg, München und Hannover. Als nächsten Standort haben die Verantwortlichen Leipzig ins Auge gefasst. Helma überzeugt mit einer nachhaltigen Produktqualität, einem erfahrenen Management, hoher Vertriebskompetenz und dem überregional bekannten Namen.

Das spiegelt sich auch in den Zahlen wider. Helma kann selbst vom bereits hohen Umsatzniveau weiter mit über 20 Prozent im Jahr wachsen. Im abgelaufenen Jahr stiegen die Umsätze um 23,5 Prozent auf 210,6 Millionen Euro. Das EBIT legte um 25,5 Prozent auf 17,8 Millionen Euro zu. Entsprechend kam es zu einer leicht verbesserten EBIT-Marge von 8,4 Prozent (Vorjahr: 8,3 Prozent). Der Jahresüberschuss nahm um 22,4 Prozent auf 10,0 Millionen Euro zu und erreichte damit erstmalig in der Unternehmensgeschichte einen Wert im zweistelligen Millionen-Euro-Bereich. „Besonders der Umstand, dass der maßgebliche Wachstumsbeitrag aus dem margenstarken Bauträgergeschäft stammt, ist erfreulich“, sagt Cosmin Filker von GBC Research. „Damit gelang es der Gesellschaft erneut, die Rentabilität zu verbessern und eine aussagekräftige Grundlage für die künftige Entwicklung zu liefern“, führt der Analyst aus.

Unter der Voraussetzung, dass sich das Marktumfeld nicht merklich eintrübt, geht die Führungsriege bei Helma mittelfristig von einer Fortsetzung des rasanten Wachstums aus. „Mit einem deutlichen Auftragseingangsplus von rund 40 Prozent sowie dem Aufbau einer attraktiven Projektpipeline verfügen wir über eine solide Basis, dieses Wachstum auch in den kommenden Jahren aufrechtzuerhalten“, so Finanzvorstand Gerrit Janssen.

Im laufenden Jahr plant Janssen mit einem Umsatz von 260 Millionen Euro und einer stabilen EBIT-Marge von 8,5 Prozent. Trotz des relativ milden Winters geht er projektbedingt davon aus, wie in den Vorjahren den überwiegenden Teil der Umsatz- und Ergebnisbeiträge in der zweiten Jahreshälfte zu erzielen.

Durch das wachstumsstarke Bauträgergeschäft verfügt die Gesellschaft über eine vergleichsweise hohe Planbarkeit der Umsätze. Für 2017 kalkuliert der Finanzchef mit einem Umsatz von 340 Millionen, für 2018 sogar mit 420 Millionen Euro. Dies entspräche im 3-Jahres-Zeitraum gegenüber 2015 einer Umsatzverdopplung. „Die Anzahl der bereits jetzt gesicherten Bauträgerprojekte beläuft sich allein im Bereich der Wohnimmobilien auf rund 450 Wohneinheiten“, weiß der GBC-Analyst. Zusätzlich verfügt Helma im Bereich der Ferienimmobilien über mehrere Projekte, darunter das Großprojekt Ostseeresort Olpenitz.

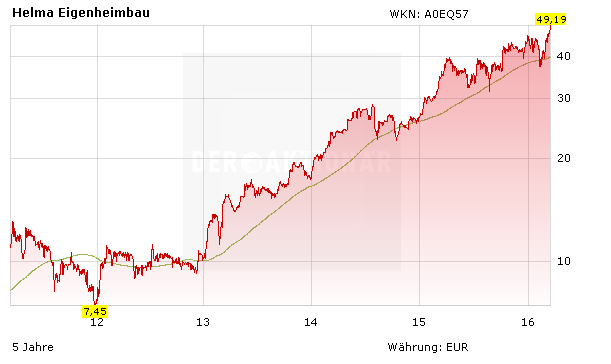

Die Aussichten machen Lust auf mehr. Helma Eigenheimbau sollte es gelingen, bei den prozentual zweistellig wachsenden Umsätzen die Marge nachhaltig auf über zehn Prozent zu steigern. Damit dürfte sich die Rekordfahrt der Aktie fortsetzen. Die 50-Euro-Marke dürfte dabei nur ein weiteres Etappenziel sein. Vom Tief im Jahr 2012 hat der Kurs mittlerweile rund 570 Prozent an Wert zugelegt. Im Real-Depot liegt der Wert rund 75 Prozent vorne.

Das Real-Depot versucht durch kurz- und mittelfristige Investitionen in aussichtsreiche Aktien zum Erfolg zu kommen. Dabei stehen Trading-Chancen aus charttechnischer Sicht, aufgrund von positivem Newsflow oder anderen Sondersituationen im Fokus. Für zusätzliches Potenzial sorgt der Handel mit Hebelprodukten. Deshalb richtet sich das Depot vor allem an spekulativ orientierte Anleger. Interessiert? Dann holen Sie sich ein Probe-Abo und testen Sie für drei Monate das Real-Depot.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.