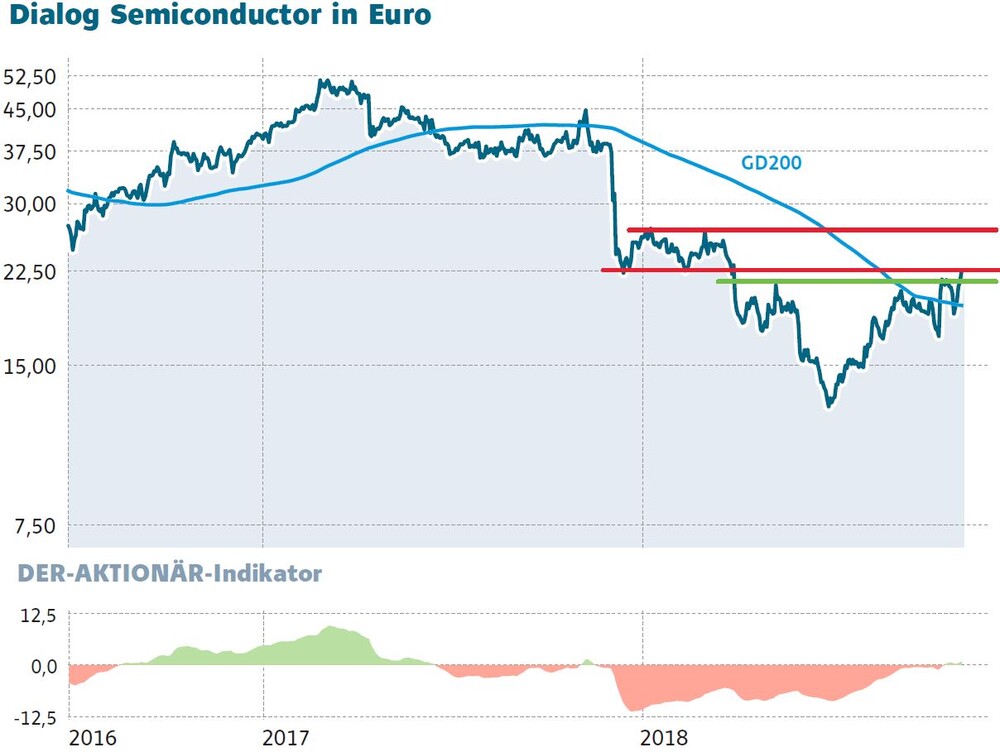

Positive Analystenkommentare nach dem gestrigen Kapitalmarkttag konnten Dialog Semiconductor heute keine neuen Impulse geben. Der Ausblick von Apple gestern Abend lastet auf dem Kurs.

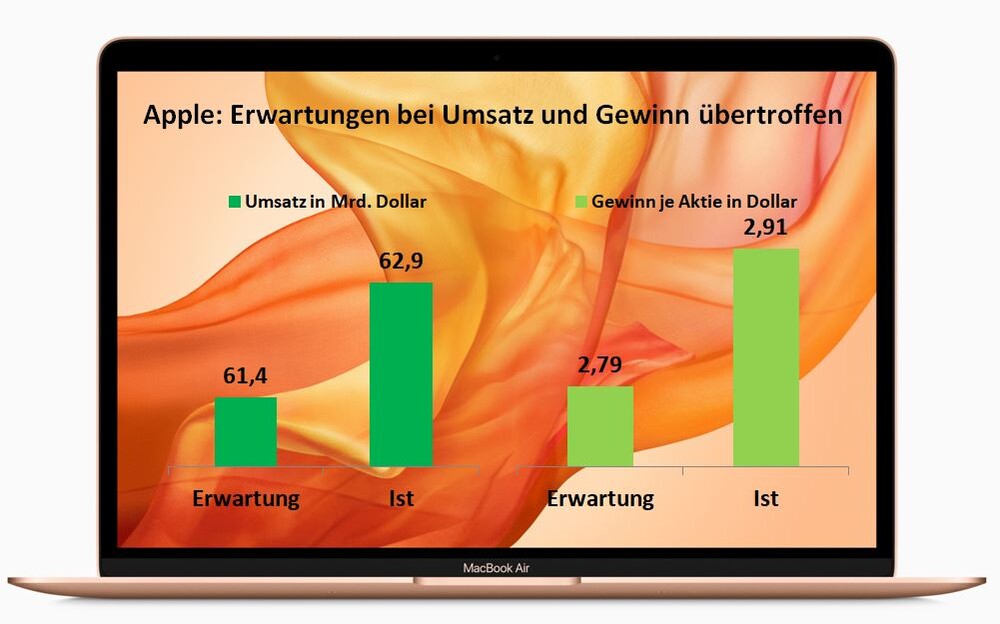

Apple schaffte im vergangenen Quartal einen kräftigen Sprung bei Umsatz und Gewinn und konnte die Analystenerwartungen im Septemberquartal deutlich schlagen: Statt erwarteten 2,79 Dollar verdiente Apple 2,91 Dollar je Aktie. Der Umsatz stieg um ein Fünftel auf 62,9 Milliarden Dollar und damit ebenfalls kräftiger als erwartet (siehe Grafik).

Obwohl es einige positive Analystenstimmen gab, gibt die Aktie leicht nach. Das dürfte vor allem an Apples schwacher Prognose für das laufende Weihnachtsgeschäft liegen.

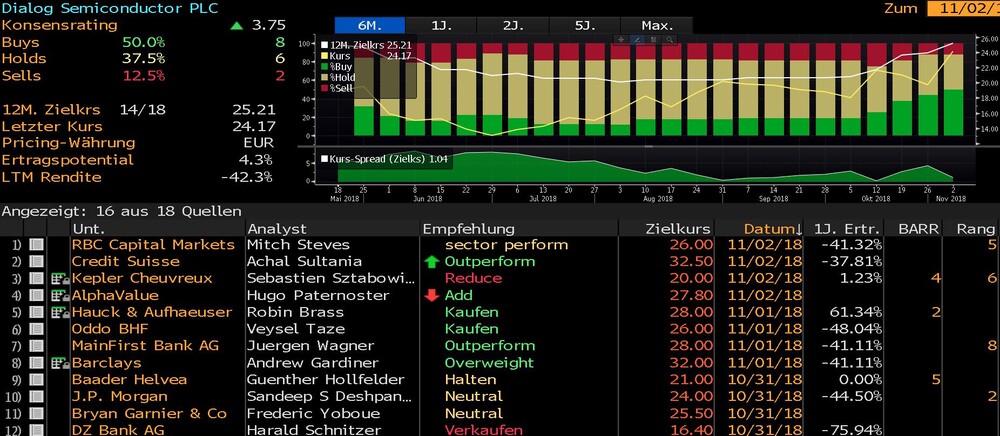

Hier die jüngsten Agenturmeldungen zu Dialog Semiconductor:

Die Schweizer Bank Credit Suisse hat Dialog Semiconductor nach einer Investorenveranstaltung von "Neutral" auf "Outperform" hochgestuft und das Kursziel von 22,50 auf 32,50 Euro angehoben. Der Kapitalmarkttag habe zuversichtliche Nachrichten hinsichtlich der Funktion des Halbleiterunternehmens als Apple-Zulieferer gebracht, schrieb Analyst Achal Sultania in einer am Freitag vorliegenden Studie. Dies sowie die kommunizierten, unerwartet hohen Kostensenkungen und die starke Bilanz führten zu einer besseren Einschätzung der Aktie.

Die Privatbank Hauck & Aufhäuser hat die Einstufung für Dialog Semiconductor nach einem Kapitalmarkttag auf "Buy" mit einem Kursziel von 28 Euro belassen. Der Chipentwickler gehe selbst ohne das an Apple verkaufte Chipdesign-Geschäft weiter von einer Bruttomarge im derzeitigen Größenbereich von 48 Prozent aus, schrieb Analyst Robin Brass in einer am Donnerstag vorliegenden Studie. Dies sei eine gute Grundlage für eine gesunde operative Profitabilität und einen starken Cashflow. Das verbleibende Geschäft mit Apple sollte sich derweil bis 2022 verdreifachen können.

Die Investmentbank Oddo BHF hat die Einstufung für Dialog Semiconductor nach Zahlen auf "Buy" mit einem Kursziel von 26 Euro belassen. Das dritte Quartal des Chipentwicklers sei mit einer unerwartet starken Profitabilität solide gewesen, schrieb Analyst Veysel Taze in einer am Donnerstag vorliegenden Studie. Der Ausblick auf das vierte Quartal klinge optimistisch und außerdem seien Aktienrückkäufe angekündigt worden. Die Aktie bleibe eine attraktive Geldanlage.

Deutsche Bank hebt Ziel für Dialog auf 25 Euro - 'Hold' FRANKFURT (dpa-AFX Broker) - Die Deutsche Bank hat das Kursziel für Dialog Semiconductor <GB0059822006> nach einer Investorenveranstaltung von 17 auf 25 Euro angehoben, aber die Einstufung auf "Hold" belassen. Der Umsatzausblick des Halbleiterunternehmens auf 2019 sei deutlich besser als vom Markt erwartet ausgefallen, schrieb Analyst Robert Sanders in einer am Freitag vorliegenden Studie. Dies sowie die kürzlich vereinbarte vertiefte Kooperation mit dem Hauptkunden Apple und starke Quartalszahlen seien der Grund für das erhöhte Kursziel.

Das Analysehaus RBC hat das Kursziel für Dialog Semiconductor <GB0059822006> nach einem Analystentag von 23 auf 26 Euro angehoben und die Einstufung auf "Sector Perform" belassen. Die aktuellen Informationen zur Finanzsituation des Halbleiterherstellers seien positiv aufgenommen worden, schrieb Analyst Mitch Steves in einer am Freitag vorliegenden Studie. Im Fokus blieben aber mögliche Übernahmeaktivitäten. Solange die Umsätze, die das nachlassende Geschäft mit Schaltkreisen für das Energiemanagement (PMICs) ausgleichen können, nicht gut genug erkennbar seien, bleibe er an der Seitenlinie.

Das Analysehaus Kepler Cheuvreux hat die Einstufung für Dialog Semiconductor nach einem Kapitalmarkttag auf "Reduce" mit einem Kursziel von 20 Euro belassen. Analyst Sebastien Sztabowicz wertete die langfristigen Finanzziele des Chipherstellers in einer am Freitag vorliegenden Studie als beruhigend. Aufgrund der aktuell schlechten Berechenbarkeit des Geschäfts bleibt er aber zurückhaltend.

Überblick Analystenkonsens:

Apple drückt

DER AKTIONÄR hielt die Aktie bis dato vor dem Hintergrund des starken Kursanstiegs durch den Apple-Deal für zu riskant. Noch gibt es keinen zwingenden Grund, davon abzurücken. Ein Kauf der Aktie drängt sich nur selektiv als Tradingposition auf. Aktuell ist davon auszugehen, dass die jüngsten Tradinggewinne nach dem kräftigen Plus der letzten Tage erst einmal gesichert werden.