Ströer hat das abgelaufene Geschäftsjahr besser abgeschnitten als erwartet. Auch im laufenden Jahr dürfte der Werbevermarkter mit zweistelligen Wachstumsraten zulegen. Fundamental gibt es zurzeit keine ersichtlichen Gründe, warum die MDAX-Aktie nicht weiter an Wert zulegen sollte – im Gegenteil!

Der Werbevermarkter Ströer hat nach dem Kauf des Internetportals T-Online im vergangenen Jahr deutlich zugelegt. Anfang November hatte der Werbevermarkter den Kauf des einstigen Telekom-Portals abgeschlossen. Im Rahmen des Transformationsprozesses zeigt sich das Digital-Segment als deutlicher Wachstumstreiber, aber auch der insgesamt breite Produkt-Mix des Konzerns, besser ausgelastetes Inventar und eine gute operative Performance im Kernmarkt Deutschland machen sich positiv bemerkbar.

Insgesamt wuchs der Umsatz um 14 Prozent auf 824 Millionen Euro. Das EBITDA stieg um 40 Prozent auf 208 Millionen Euro. Der um Sondereffekte und außergewöhnliche Steueraufwendungen bereinigte Periodenüberschuss vor Minderheiten stieg um 88 Prozent auf 106 Millionen Euro und lag damit deutlich über den Schätzungen. Das bereinigte Ergebnis hat sich auf 2,10 Euro pro Aktie verdoppelt. DER AKTIONÄR hatte im Vorfeld 2,07 Euro je Aktie erwartet.

Mit dem kompletten Finanzbericht, der unter anderem die vollständige Gewinn- und Verlustrechnung enthält, wird Ströer am 22. März auch weitere Details zum Ausblick geben. Stand heute soll der Umsatz zwischen 1,1 und 1,2 Milliarden Euro erreichen. Beim Ergebnis vor Zinsen, Steuern und Abschreibungen rechnet der Vorstand mit einem Wert zwischen 270 und 280 Millionen Euro. Unterm Strich könnten damit fast drei Euro Gewinn je Aktie stehen. Daraus würde ein 2016er-KGV von 18 resultieren – für eine Firma mit diesen Wachstumsraten und dem enormen Potenzial alles andere als viel.

Dass der Werbespezialist die Unternehmensziele für 2016 bisher nicht angehoben hat, kommt nicht überraschend. Zum einen beinhaltet die aktuelle Prognose einen 35-prozentigen EBITDA-Anstieg und andererseits neigt Ströer dazu, konservativ zu planen. Zum anderen will das Unternehmen weiterhin kleinere Übernahmen tätigen, daher ist eine Anhebung der Prognosen in den kommenden Monaten sehr wahrscheinlich.

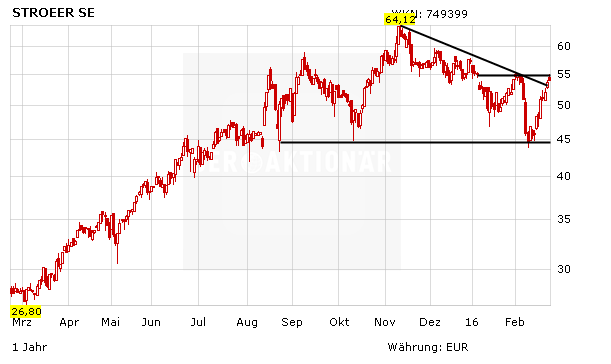

Mit den Zahlen im Rücken dürfte der Aktien-Musterdepot- und Real-Depot-Wert weiter Kurs auf die faire Bewertung bei 70 Euro nehmen. Daraus resultiert eine Kurschance von über 30 Prozent.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.