Nach den Zahlen steht die Commerzbank im Fokus der Börsianer. Die Anleger sind begeistert, die Analysten nicht.

Das Analysehaus Warburg Research hat die Einstufung für die Commerzbank nach Zahlen auf "Halten" mit einem Kursziel von 9,27 Euro belassen. Das Vorsteuerergebnis der Bank habe dank niedrigerer Kosten seine sowie die Marktprognosen übertroffen, schrieb Analyst Andreas Pläsier in einer Studie vom Donnerstag. Auch der weitere Portfolio-Abbau außerhalb des Kerngeschäfts sei eine positive Entwicklung.

Zufriedenstellende Leistung

Mit dem neunprozentigen Rückgang des Anlagevolumens auf 124 Milliarden Euro habe die konzerneigene Abwicklungssparte ihr Jahresziel bereits erreicht. In den kommenden Quartalen wird das Tempo aus seiner Sicht jedoch wohl langsamer, da die qualitativ hochwertigeren Assets bereits veräußert seien. Dies zeige sich auch an der zuletzt leicht gestiegenen Quote fauler Kredite im Immobilien- und Schiffsfinanzierungsbereich.

Analysten raten zum Halten

Der Ausblick bleibe herausfordernd und die Ertragsbasis werde angesichts des Portfolioabbaus und des Niedrigzinsumfelds erneut unter Druck kommen. Mit einer signifikanten Kostenoptimierung, die dies abfangen könnte, rechnet Pläsier nicht. Bei der Einstufung "Hold" rechnet Warburg Research auf Sicht von zwölf Monaten mit einer weitestgehend stabilen Kursentwicklung.

Auch Independent Research und Equinet stufen die Commerzbank-Aktie mit "Halten¿ ein. Equinet sieht das Kursziel bei zehn Euro.

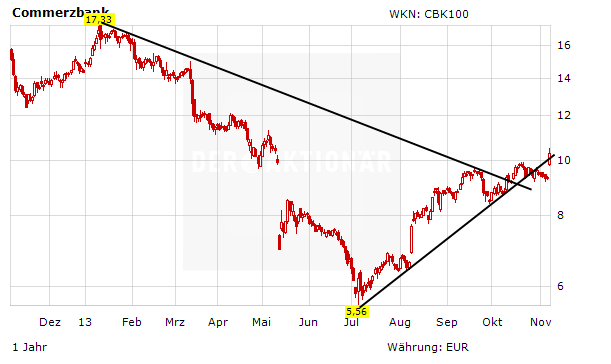

DER AKTIONÄR empfiehlt investierten Anlegern: Gewinne laufen lassen, engen Stopp setzen!

Mit Material von dpa-AFX