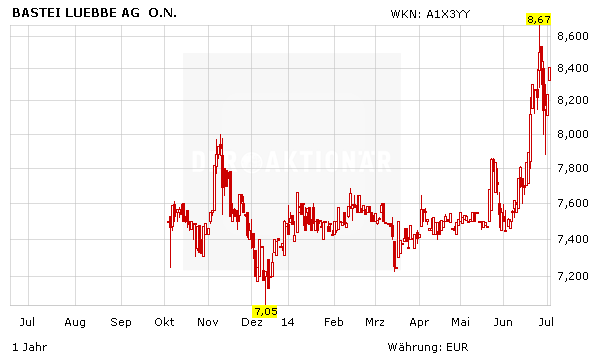

Mit Bastei Lübbe ist im Oktober 2013 ein erfolgreicher Roman- und Buchverlag an die Börse gegangen. Begleitet von einem insgesamt sehr erfreulichen Newsflow ist die Aktie nach einer mehrmonatigen Seitwärtsbewegung aus ihrer Lethargie erwacht. Analysten sehen deutliches Kurspotenzial.

DER AKTIONÄR sprach mit Vorstand Thomas Schierack über die jüngste Entwicklung und die Aussichten der Gesellschaft.

DER AKTIONÄR: Herr Schierack, nach einem holprigen Börsenstart hat die Bastei-Lübbe-Aktie zuletzt Fahrt aufgenommen und ein neues Hoch erreicht. Warum hat es so lange gedauert, bis die Investoren auf Ihre Aktie aufmerksam wurden?

Thomas Schierack: So lange hat es jetzt auch nicht gedauert. Wir sind Anfang Oktober 2013 zugegebenermaßen etwas holprig an der Börse gestartet. Das ist aber gerade mal sieben Monate her und inzwischen liegt unser Kurs immerhin rund zehn Prozent höher. Nach dem IPO haben sich die Börsianer erst einmal angeschaut, ob wir liefern würden. Das haben wir in den letzten Wochen getan, mit guten Zahlen, aber auch mit Meldungen hinsichtlich des Ausbaus des digitalen Bereiches. Unsere Halbjahres- und 9-Monats-Zahlen waren bereits sehr positiv. Dieser Trend setzt sich jetzt fort. Zudem haben wir die digitale Internationalisierung weiter vorangetrieben und das auch entsprechend kommuniziert, so dass immer mehr Investoren auf unsere Aktie aufmerksam geworden sind.

Worauf führen Sie die jüngsten Kursgewinne zurück?

Wir haben uns erfolgreich Herausforderungen gestellt, so etwa der Umplatzierung der beim Börsengang nicht platzierten 1,3 Millionen Aktien der Lübbe Beteiligungs GmbH, die wir im Mai bzw. Anfang Juni 2014 erfolgreich abschließen konnten. Zudem haben mit Berenberg, Close Brothers Seydler, der DZ Bank und Warburg vier Banken Research-Berichte herausgegeben – die daraus resultierenden Kaufempfehlungen mit Kurszielen zwischen elf und 13 Euro haben mit Sicherheit weitere Investoren davon überzeugt, dass sowohl unsere Geschäftszahlen als insbesondere auch das Potenzial unserer Aktivitäten im digitalen Bereich eine höhere Bewertung der Aktie rechtfertigen würden.

Sie sprechen die Umplatzierung an. Ist Ihnen bekannt, ob die Lübbe Beteiligungs GmbH kurz- bis mittelfristig weitere Anteilsverkäufe plant?

Nach meinem Kenntnisstand steht keine weitere Umplatzierung an. Das war ja auch das, was wir schon anlässlich des Börsenganges kommuniziert haben. Stefan Lübbe möchte über seine direkte bzw. indirekte Beteiligung (Lübbe Beteiligungs GmbH) etwas mehr als 51 Prozent der Anteile und damit eine Mehrheit halten. Diesen Status haben wir jetzt erreicht. Insofern gehe ich davon aus, dass keine weiteren Anteilsverkäufe durch die Lübbe Beteiligungs GmbH und/oder Herrn Lübbe geplant sind. Gleichzeitig liegt unser Freefloat jetzt bei komfortablen rund 40 Prozent.

Das Geschäftsjahr 2013/14 hat Bastei Lübbe mit einem Rekordumsatz und einem überproportionalen EBIT-Anstieg abgeschlossen. Wie fällt Ihr Fazit aus? Sind Sie mit dem operativen Abschneiden zufrieden?

In der Tat haben wir wohl das beste Geschäftsjahr der Firmengeschichte hingelegt. Beim Umsatz haben wir erstmals die 100-Millionen-Euro-Umsatzmarke geknackt. Mit 14,9 Millionen Euro EBIT haben wir unseren Plan-EBIT mehr als erfüllt. Insofern sind wir mit dem Verlauf des Jahres und dem operativen Abschneiden sehr zufrieden. Man muss auch bedenken, dass in diesem Ergebnis noch rund eine Millionen Euro Kosten für den Börsengang enthalten sind. Erfreulich ist, dass das Ergebnis, mit Ausnahme des Non-Book-Bereiches, aus den einzelnen Segmenten mit ihren Umsatz- und Ergebnissteigerungen gespeist wurde. Das zeigt, dass wir auf dem richtigen Weg sind. Es zeigt aber auch, dass sowohl der klassische Buchbereich als auch der digitale Bereich sowie der Rätsel- und Zeitschriftenbereich funktionieren und einen ordentlichen Beitrag zum Gesamtergebnis des Unternehmens beitragen.

Einziger Wermutstropfen war das negative Ergebnis im Bereich Non-Book. War dies ein einmaliger Ausrutscher und mit welchen Maßnahmen haben Sie darauf reagiert?

Das Segmentergebnis des Bereiches Non-Book, der sich ganz überwiegend aus dem Geschenkeartikel-Bereich zusammensetzt, ist in der Tat nicht so erfreulich. Hier haben wir ein negatives EBIT erwirtschaftet. Wir gehen davon aus, dass es sich um einen einmaligen Ausrutscher handelt. Für die Marke Räder war das abgelaufene Wirtschaftsjahr ein Übergangsjahr: Die Geschäftsführung wurde von Hartmut Räder und Klaus Heikenfeld auf Kathrin Völker übergeben. Hier sind für ein Jahr doppelte Personalkosten angefallen. Zudem haben wir im Laufe der Übergabe auch Umstrukturierungen vorgenommen, die zu Abfindungszahlungen und weiteren Kosten geführt haben. Insgesamt haben wir mit der Übergabe die Kostenstrukturen erheblich verschlankt, die Abläufe verbessert und auch die Kollektion geändert. Dies trägt bereits insofern Früchte, als in den ersten Monaten die Umsätze deutlich über denen des Vorjahres liegen. Wir gehen jetzt davon aus, im jetzt laufenden Geschäftsjahr hier auch wieder positive Ergebnisbeiträge liefern zu können.

Wie bewerten Sie die Entwicklung im Digitalgeschäft? Wie hoch ist der Anteil am Gesamtumsatz aktuell bereits und welchen Anteil streben Sie mittelfristig inklusive Daedalic und BookRix an?

Das Digitalgeschäft hat sich im abgelaufenen Wirtschaftsjahr erfreulich entwickelt und trägt bereits knapp 15 Prozent des Gesamtumsatzes der Bastei Lübbe AG bei. Dies wird im laufenden Jahr weiter ausgebaut werden. Berichte in diversen Fachzeitschriften, aber auch unserer Erfahrung aus Diskussionen mit anderen Unternehmen sowie mit Investoren zeigen, dass wir mit unserer digitalen Internationalisierung und der Strategie, möglichst viele Rechte selber zu halten, auf dem richtigen Weg sind. Dies werden wir konsequent in den nächsten Jahren weiterbetreiben. Das ist auch einer der Gründe, warum wir uns an BookRix beteiligt haben. Es handelt sich hier überwiegend um eine strategische Beteiligung, über die wir Zugriff auf Rechte national wie international haben. Sowohl mit Daedalic wie auch mit BookRix planen wir eine enge Zusammenarbeit und die Entwicklung weiterer rein digitaler internationaler Serien. Im laufenden Geschäftsjahr erwarten wir zwar noch keine großen Umsätze. Wir gehen aber davon aus, dass die ersten Ergebnisse aus diesen beiden Beteiligungen sich schon im Laufe des nächsten Geschäftsjahres niederschlagen werden.

Bei der internationalen Expansion stehen die USA und China im Mittelpunkt. Wie sieht hier Ihr Zeitplan für die geplanten Joint Ventures aus? Ab wann erwarten Sie hieraus signifikante Umsatz- und Gewinnbeiträge?

Das Joint Venture mit Amerika werden wir wahrscheinlich bis Ende August abschließen, wir hoffen das entsprechende Joint Venture mit China bis Ende des Jahres zumindest abgeschlossen zu haben. Dieses bedarf noch der Genehmigung, was einige Monate dauern kann. Beim US-Joint Venture steht die Generierung internationaler Serieninhalte im Mittelpunkt, beim chinesischen zusätzlich auch der Vertrieb der internationalen Inhalte über eine der großen chinesischen digitalen Plattformen. Hier ist es ähnlich wie mit den Beteiligungen BookRix und Daedalic. Diese neuen Projekte sind langfristig angelegt. Das heißt, dass das laufende Geschäftsjahr ein Aufbaujahr wird. Umsätze aus den beiden Joint Ventures werden wir erst im nächsten Geschäftsjahr generieren.

Blicken wir auf das laufende Geschäftsjahr: Das erste Quartal wird im Vorjahresvergleich wohl schwächer ausfallen, für das Gesamtjahr planen Sie dennoch ein Umsatzplus. Was macht Sie für die kommenden Quartale so optimistisch?

Das erste Quartal wird im Vergleich zum Vorjahr aus einem relativ einfachen Grund schwächer ausfallen: Im Vorjahr haben wir den Bestseller „Inferno“ von Dan Brown im Mai herausgebracht und damit in etwa neun Millionen Euro Umsatz erwirtschaftet, ein Erlös, den wir in diesem Jahr nicht haben. Dennoch sind wir für das Gesamtjahr zuversichtlich. Wir haben ein extrem starkes Herbstprogramm mit neuen Büchern von Ken Follett, Jeff Kinney („Gregs Tagebuch“), Andreas Eschbach und vielen weiteren Erfolgsautoren. Diese werden wir rechtzeitig zum Weihnachtsgeschäft publizieren, daher gehen wir auch von einem starken zweiten und dritten Quartal aus.

Aufgrund der Investitionen ins Digitalgeschäft und in die Internationalisierung planen Sie im laufenden Geschäftsjahr ein Ergebnis auf Vorjahresniveau. Stapeln Sie hier bewusst tief oder sind die Analystenschätzungen für 2014/15 aus Ihrer Sicht zu ambitioniert?

Wie gesagt, wir rechnen damit, dass dieses Jahr ein Aufbaujahr ist. Wir müssen die internationale Digitalisierung und das Halten, Entwickeln und Einkaufen eigener Rechte weiter vorantreiben. In diese Rechte werden wir dieses Jahr investieren. Insofern gehen wir davon aus, dass das Umsatzwachstum moderat ausfallen wird, zumal wir diesmal einen konsolidierten Abschluss vorlegen werden. Beim Ergebnis rechnen wir in etwa mit dem Vorjahresniveau und weichen hier nicht deutlich von den Analysteneinschätzungen ab, die für das laufende Wirtschaftsjahr niedrigere Ergebnisse vorhersehen. Gerade für die kommenden Geschäftsjahre aber gehen wir – wenn wir es schaffen, unsere Geschäftsidee konsequent umzusetzen – von höheren Ergebnissen aus.

Wenn Sie ein Buch über die Bastei Lübbe AG schreiben müssten, welchen Titel würden Sie wählen?

Ein spannender Titel für ein Buch über die Bastei Lübbe AG wäre sicherlich „Quo vadis“. Generell findet derzeit in der Medienbranche ein unglaublicher Wandel statt; eine derartige Änderung des Leseverhaltens etc. hat es wahrscheinlich in den letzten 50 Jahren nicht gegeben. Das ist eine große Chance für Unternehmen, die finanziell gut aufgestellt und bereit sind, sich neuen Herausforderungen zu stellen. So ist es bei uns mit der Strategie, dass wir weltweit eigene Rechte an Serienprodukten halten und diese weltweit digital vertreiben. Wohin das führen kann, wissen wir heute noch nicht. Es bleibt aber in jedem Fall spannend.

Herr Schierack, Vielen Dank für das Interview.